"Für Konjunktur, Inflation und Finanzmärkte ist die Entwicklung der Ölpreise zu einem entscheidenden Faktor geworden. Geht es mit dem Ölpreis wieder nach oben, dann wird, so die allgemeine Annahme, alles wieder gut. Die Konjunktur erholt sich, die Inflation kommt wieder auf vertretbare Größenordnungen. Sinkt der Ölpreis, dann muss mit Rezession, Deflation und vielleicht auch einem Crash an den Finanzmärkten gerechnet werden. Auf was soll man sich einstellen?

Zur Überraschung vieler hat sich der Ölpreis in den letzten zwei Monaten kräftig erholt. Mitte Jänner lag er noch bei 28 US Dollar je Barrel (gemessen am Nordseeöl Brent). Inzwischen steht er bei 42 US Dollar. Das ist eine Zunahme von 50%. Eigentlich sollte man erwarten, dass der Tiefpunkt damit endgültig hinter uns liegt. Aber die meisten Beobachter bleiben vorsichtig. Sie trauen dem Braten nicht, zumal nicht klar ist, warum die Preise so gestiegen sind.

Ich habe mir dazu einmal die Preisbewegungen in der Vergangenheit angeschaut. Natürlich wiederholt sich die Geschichte nicht. Man kann auch keine zwingenden Schlussfolgerungen aus früheren Entwicklungen ziehen. Die Historie gibt aber manchmal nützliche Ideen und Hinweise.

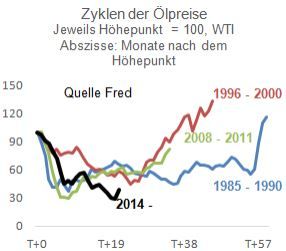

Erstens: Gemessen an der Vergangenheit müsste der Tiefpunkt der Preise inzwischen weitgehend erreicht sein. Noch nie ist der Ölpreis stärker gefallen als diesmal. Meist gingen die Ölpreise in den ersten Monaten sehr stark nach unten. Dann folgte eine Stabilisierung.

Zweitens: Den starken Anstieg der Ölpreise in den letzten zwei Monaten sollte man nicht zu ernst nehmen. So etwas gab es früher immer wieder. Vor einem Jahr beispielsweise stiegen die Ölpreise in wenigen Monaten um über 40%. Die Bewegung endete dann aber abrupt und führte zu neuen Tiefs. Auch davor waren solche vorübergehenden Schwankungen nicht ungewöhnlich.

Drittens: Hinsichtlich des weiteren Verlaufs der Preise gibt es nach den Erfahrungen der Vergangenheit verschiedene Möglichkeiten. Es gibt das „V“, in dem die Preise zuerst stark nach unten gehen und sich dann wieder im gleichen Tempo erhöhen. Es gibt das „U“, in dem die Preise zuerst fallen, dann eine Weile unten bleiben und erst am Schluss nach oben gehen. Es gibt auch Kombinationen aus „U“ und V“. Was es aber nicht gibt – und das ist wichtig - , ist das „L“. Das heißt, die Ölpreise bleiben nach der Abwärtsbewegung nicht ewig so niedrig, sondern gehen irgendwann wieder nach oben. Das ist tröstlich.

Viertens: Auch hinsichtlich der Länge der Preiszyklen gibt es keine feste Regel. Die bisherigen Zyklen dauerten zwischen drei und fünf Jahren. Der jetzige Zyklus ist noch nicht einmal zwei Jahre alt. Wir müssen uns, gemessen an der Vergangenheit, also noch auf zwei bis drei Jahre mit niedrigen Ölpreisen einstellen.

Das sind natürlich alles nur formale Parallelen. Um sie zu beurteilen, muss man nach den treibenden Kräften fragen, die dahinter stehen. Warum sollte es am Ölmarkt überhaupt wieder bergauf gehen?

Die meisten verweisen hier auf die konjunkturelle Nachfrage und auf die Entwicklung von Lagern und der Zahl der Ölplattformen in den USA. Das führt meines Erachtens nicht viel weiter. Der Ölmarkt ist kein Markt wie der jeder andere, auf dem sich die Preise langfristig auf dem Niveau der Kosten einpendeln. Er ist ein Oligopol mit wenigen Anbietern und einer Vielzahl von Nachfragern. Alles hängt davon ab, welche Politik die Oligopolisten, also die großen Ölproduzenten verfolgen. Bisher hat vor allem Saudi Arabien die Preise nach unten gedrückt, um die Amerikaner aus dem Markt zu drängen. Entscheidend ist, wie lange das Land diesen Kurs durchhalten kann.

Ich vermute, dass das nicht mehr allzu lange der Fall sein wird. Bereits jetzt sind die Finanzen des Landes knapp. Das Haushaltsdefizit beträgt rund 15% des BIP. Das Land spricht davon, Teile seines „Tafelsilbers“ (insbesondere seine eigene Ölgesellschaft Aramco) zu veräußern. Es muss sich bei Banken verschulden – eine Vorstellung, die noch vor ein paar Jahren absurd erschienen wäre. Es hat sich bereits mit seinem „Erzfeind“ Russland getroffen, um eine Begrenzung des Angebots zu erreichen. Ich wäre nicht überrascht, wenn es in nicht allzu ferner Zeit zu einer Kürzung der Förderung kommt. Mit der Folge, dass der Ölpreis steigt.

Für die Anleger: So wie es aussieht, werden die Ölpreise nicht so niedrig bleiben. Im zweiten Halbjahr werden sie etwas höher sein als im ersten. Es wird aber nicht schnell und steil wieder nach oben gehen. Dazu sind die Lager zu voll; zudem drängen große Ölproduzenten wie Iran, Irak, Russland, aber auch Nigeria und Venezuela darauf, ihre Förderung auszudehnen. Erwarten Sie an den Kapitalmärkten nicht zu viel von niedrigeren Ölpreisen. Es wird eine vorübergehende Entlastung der Weltwirtschaft geben. Die Angst vor einer Rezession nimmt ab. Die Inflation geht wieder nach oben, Kreditrisiken im Energiebereich verringern sich. Andererseits gibt es neue Probleme. Die Renditen werden mit entsprechenden Kursverlusten bei Festverzinslichen steigen. Rohstoffaktien dürften sich zwar gut entwickeln; das allgemeine Klima an den Aktienmärkten wird aber eher leiden, wenn die Zinsen nach oben gehen."

Dr. Martin HüfnerVolkswirtschaftlicher BeraterHellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.