"Fast sieht es so aus, als sei die überraschende Entscheidung der Briten zum Austritt aus der EU für die Kapitalmärkte ein Non-Event gewesen. Die Aktienkurse erreichten zeitweise wieder das Niveau von vor dem Referendum. Der britische Index FTSE 100 stieg sogar auf ein Jahreshoch. Nur am Renten- und am Devisenmarkt hat sich die Lage verändert. War das alles nur Hysterie, wie viele jetzt sagen? Geht alles so weiter wie bisher?

Ich glaube nicht. Das britische Referendum über den Austritt Großbritanniens aus der EU hat nicht nur die politische Landkarte verschoben. Es hat auch die Welt für die Anleger verändert. Bisher gingen die meisten davon aus, dass sich die Konjunktur im zweiten Halbjahr in den Industrieländern aufhellt. Das wäre positiv für die Aktien, weil sich die Bewertungsniveaus verbessern würden. Gleichzeitig erwarteten die meisten, dass die monetären Bedingungen eher enger würden. In den USA würden die Zinsen erhöht, in Europa würde begonnen, über einen Ausstieg aus der ultralockeren Geldpolitik nachzudenken.

Auf was müssen wir uns einstellen? In der Wirtschaft (weniger in den Banken) rechnen derzeit viele mit einem stärkeren Einbruch der wirtschaftlichen Aktivität vor allem in Großbritannien und in der EU. Die Investitionspläne würden auf Eis gelegt. Es würden keine neuen Leute mehr eingestellt. Private Haushalte würden angesichts steigender Arbeitsplatzrisiken mit ihren Ausgaben vorsichtiger. Zumindest auf der Insel müsse man sich auf eine Rezession einstellen. Das würde sich auch auf den Kontinent und dann - in abgeschwächtem Maße – auf die Welt insgesamt auswirken.

Ich halte die Befürchtungen für übertrieben. Zweifellos wird es eine Verlangsamung des Wachstums geben. Eine Rezession wie etwa nach der Lehman-Krise 2008 wird das jedoch nicht. Erstens hat sich an den fundamentalen Daten bisher nichts geändert. Die Briten genießen nach wie vor die Vorteile des Binnenmarkts. Die Konjunkturabschwächung ist rein psychologisch bedingt, eine Folge der Unsicherheit darüber, wie es weitergeht. Das kann man leicht beseitigen, wenn die Politik nur klarstellt, wohin die Reise geht. Zweitens fallen die Banken – anders als 2008 – nicht als Kreditgeber aus. Es gibt keine Liquiditätsklemme. Drittens stehen die Zentralbanken im Zweifel, wenn es irgendwo Probleme geben sollte, mit Hilfen zur Verfügung. Viertens bringt die Abwertung des Pfundes eine Entlastung für die britische Wirtschaft (allerdings eine Belastung für die Handelspartner). Das Risiko ist, dass die Politik nicht auf die Unsicherheit reagiert und auch bei Anzeichen einer Abschwächung der Konjunktur nicht reagiert. Spätestens im August, wenn die ersten Zahlen herauskommen, wird erkennbar, was die Politik tut.

In der Geldpolitik sind die Meinungsverschiedenheiten nicht so groß. Die Bank of England hat bereits Liquiditätshilfen angeboten. Sie wird auf ihrer nächsten Sitzung vermutlich auch die Zinsen senken. Die Europäische Zentralbank steht Gewehr bei Fuß. Wenn sich die Konjunktur stärker abschwächt, könnte sie das Wertpapierankaufsprogramm aufstocken. Wenn’s ganz hart kommt, könnte sie auch die Zinsen weiter reduzieren. Auch die Bank of Japan könnte zusätzliche Lockerungsmaßnahmen ergreifen.

Die größte Veränderung wird es in den USA geben. Dort wurden in den letzten Tagen die Zinserhöhungspläne für’s erste auf Eis gelegt. Der Markt rechnet unter den geänderten Bedingungen für dieses Jahr mit keiner Zinserhöhung mehr. Dies auch deshalb, weil die Federal Reserve in der heißen Phase des Wahlkampfes kaum in der Lage ist, größere Maßnahmen zu ergreifen. Die weitere Verschiebung der Zinserhöhung stabilisiert nicht nur die Situation in Europa und den USA. Sie dürfte auch den Schwellen- und Entwicklungsländern helfen.

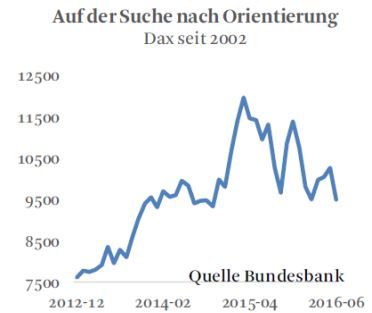

Der Kapitalmarkt steht also wieder einmal im Spannungsfeld zwischen negativen Einflüssen von der Konjunktur und positiven Einflüssen von der monetären Seite. Das ist das Muster, das wir schon in den letzten sieben Jahren immer wieder hatten. In dieser Zeit sind die Aktienkurse gestiegen und die Bondsrenditen gesunken (und damit die Preise der Wertpapiere gestiegen). Das Ganze war freilich nicht solide, weil es im Wesentlichen auf Liquidität beruhte. Es brachte Unsicherheiten und die Gefahr von Blasen mit sich. Zuletzt hat es auch nicht mehr so richtig funktioniert. Die Graphik zeigt, dass die Aktienkurse seit März 2015 (also dem Zeitpunkt, an dem die EZB mit ihrem Wertpapierankaufsprogramm begann) nicht mehr so recht wissen, wo die Reise hingeht.

Für den Anleger: Bisher hatte ich für den weiteren Verlauf des Jahres mit eher freundlichen Börsen gerechnet. Gemessen am deutschen DAX, so dachte ich, könnten die Kurse bis auf 11 000 (=etwas über dem Niveau von Ende 2015) steigen. Jetzt werde ich skeptischer. Wenn die Märkte nicht mehr so stark auf monetäre Lockerungen reagieren, entfallen die Gründe, weshalb die Börsen die im bisherigen Verlauf des Jahres aufgelaufenen Kursverluste aufholen sollten. Dies auch deshalb, weil im Spätherbst ein neues Risiko droht: die mögliche Wahl von Donald Trump als amerikanischer Präsident. Das bringt neue Unsicherheiten."

Dr. Martin Hüfner

Volkswirtschaftlicher Berater

Hellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.