Die Fondsmanager der besten Sektor IT Aktienfonds haben exklusiv fünf Fragen zu ihrem Ausblick für den Sektor, den wichtigsten Elementen im Investmentprozess sowie den Gewichtungen und Performances beantwortet. Was sind die bedeutendsten Risiken bei Technologieaktien?

Funds

| 23.07.2012 02:00 Uhr

Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Wie ist Ihr aktueller Ausblick für den IT Sektor?"

Stuart O´Gorman

Stuart O'Gorman, Fund Manager, "Henderson HF Global Technology A2 USD" (ISIN: LU0070992663) (17.07.2012): "There is increasing evidence that weaker economic data is starting to affect IT spending decisions and it is likely that earnings will continue to be pressured in the near term. We have raised our cash position somewhat on this basis. However, defensive names are generally already looking rather expensive so we are endeavouring to find more economically exposed names whose valuation is already reflecting a weakening economy. However, we will still continue our overall bias towards companies with strong barriers to entry, whatever their economic sensitivity. We believe that these characteristics, combined with the gradual increase of technology’s share of spending within the overall economy, offer a strong risk/reward proposition for investors relative to the world equity market."

Mattia Nocera

Mattia Nocera, Managing Director and CIO, Vitruvius Growth Opportunities B USD" (ISIN: LU0108749556) (18.07.2012): "IT corporate spending in the US is being driven by cloud computing and “big data” management, as data bandwidth requirements are increasing on the back of smartphone and tablet adoption. Those technology companies benefitting have exhibited strong cash generation, rewarding shareholders via share buybacks and increasing dividends."

J.P. Scandalios

JP Scandalios, Fondsmanager, "Franklin Technology A (acc) USD" (ISIN: LU0109392836) (16.07.2012): "Unseres Erachtens könnte die Nachfrage nach Technologieprodukten und -dienstleistungen bei Unternehmen und Verbrauchern anhalten. Wir gehen davon aus, dass die Unternehmen weiter aufrüsten und neue Technologien einführen, die effizienteren Betrieb und Einsparungen zur Folge haben könnten. Die Story der Schwellenmärkte ist für uns nach wie vor unwiderstehlich, weil starke Verbrauchernachfrage bei entsprechender Kaufkraft vorliegt. In den USA haben neben der Entwicklung sozialer Online-Netzwerke und Internet-Unternehmen Innovationen wie Smartphones, Tablet-Lesegeräte und andere Technik neue Verbraucher angezogen und erfüllen die Bedürfnisse bestehender Nutzer. Darüber hinaus können Innovationen in einem Technologiebereich, zum Beispiel bei Mobiltelefonen, unseres Erachtens andere Branchen wie Halbleiter-Unternehmen unterstützen, die Teile für mobile Geräte entwickeln und herstellen. Folglich gehen wir bei Technologieaktien unter diesen Bedingungen von möglichen positiven Folgeeffekten aus. Unseres Erachtens bieten positive Trends im Zusammenspiel mit den unserer Ansicht nach derzeit niedrigen Bewertungen vieler hochwertiger Tech-Aktien im Großen und Ganzen auf lange Sicht potenziell aussichtsreiche Gelegenheiten für Anleger.

Die neueren Entwicklungen wie Smartphone und Tablet-PC zeigen ein weiterhin hohes Innovationspotenzial der Technologiebranche. Allerdings stehen Aufstieg und Fall eines Unternehmen häufig eng beieinander. Dem Fondsmanagement kommt deshalb die Aufgabe zu, dieser schnelllebigen Welt eine gewisse Konstanz zu verleihen. Es geht darum, zwischen den großen, soliden und kleinen innovativen Unternehmen eine Brücke für die Zukunft zu schlagen. Da spielt es eine hervorgehobene Rolle, vor Ort präsent zu sein. Franklin Templetons Hauptsitz in San Mateo ist in unmittelbarer Nähe zu den großen Konzernenzentralen von Cisco, Apple und Google im Silicon Valley. Dies gibt den Analysten und Portfoliomanagern Gelegenheit sich mehrmals im Jahr mit den Entscheidungsträgern der Unternehmen zu treffen.

Nach Berechnungen von Franklin Templeton übertrafen im ersten Quartal 2012 über 70 % der Technologieunternehmen ihre Prognosen. Bei einer stabilen oder auch sich leicht verbessernden Konjunktur dürften diese Unternehmen überdurchschnittlich wachsen. Insbesondere der Boom bei Smartphones und Tablet-PCs bringt einen Schub in der Technologiebranche, aber auch Cloud Computing und neue Verfahren der Datenanalyse haben durchaus Potenzial."

Andrew McMenigall

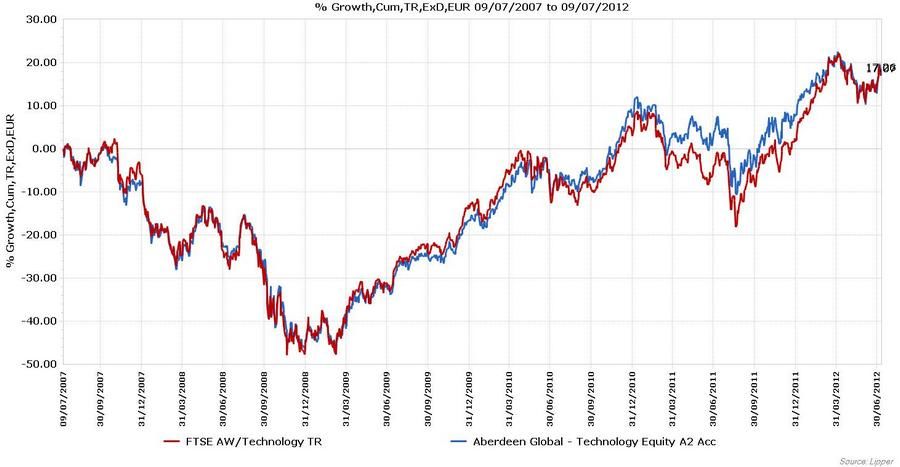

Andrew McMenigall, Senior Investment Manager, "Aberdeen Global - Technology Equity A2 Acc" (ISIN: LU0107464264) (18.07.2012): "The aftermath of the global financial crisis has left us with an environment of lower growth and fewer policy tools. The cracks have been most evident in Europe as we continue to struggle to find an avenue that will reduce the inevitable pain. Concerns still linger about China’s ability to manage its growth over the short to medium term. However our overall investment strategy for technology remains unchanged. For us the focus remains on identifying good quality companies, defined chiefly in terms of management and business model - one which can weather good and bad times - and which are attractively valued. Specifically in terms of technology companies our preference is to avoid the commodity end of the sector, where chip manufacturers can only compete purely on price.”

Gunther Kramert

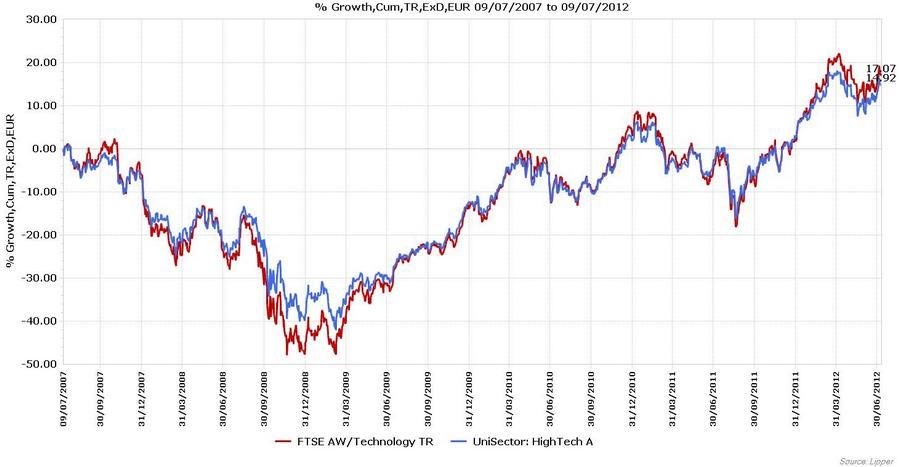

Gunther Kramert, Fondsmanager, "UniSector: HighTech A" (ISIN: LU0101441672) (18.07.2012): "Langfristig schätzen wir die Chancen dieses Sektors weiterhin positiv ein. Die IT-Branche umfasst sowohl zyklische als auch eher defensive Bereiche. Absolut betrachtet überwiegen Zykliker wie Halbleiterhersteller, Anbieter von Hard- und Software oder IT-Services. Aufgrund ihrer konjunktursensitiven Bestandteile spürt die Branche die Herausforderungen des derzeit schwierigen konjunkturellen Umfelds. Neben der europäischen Staatsschuldenkrise belastete zuletzt auch die abnehmende Dynamik in den USA und den aufstrebenden Volkswirtschaften. Neben Produktivitätsvorteilen für Konsumenten, die durch innovative IT-Lösungen generiert werden, weisen viele Unternehmen einen unterdurchschnittlichen Verschuldungsgrad auf. Gestützt werden die Titel von IT-Unternehmen darüber hinaus durch die tendenziell hohe Fusions- und Übernahmetätigkeit in dem Sektor. Einschränkungen hinsichtlich der langfristigen Wachstumsperspektiven gelten lediglich für Marktbereiche, in denen Differenzierungen des Produktangebots schwierig oder Verwerfungen der Marktstrukturen durch externe Effekte sichtbar sind. Dies gilt zum Beispiel in unterschiedlichem Maße für PC-Hardware und Telekom-Ausrüstung. Im Kontext der europäischen Staatsschuldenkrise sollte bei der Titelselektion stark darauf geachtet werden, dass nur solche Unternehmen ausgewählt werden, die einen möglichst geringen Umsatzanteil in Europa generieren.“

Christian Preussner, Executive Director und US-Aktienexperte bei J.P. Morgan Asset Management in London, "JPM US Technology A Dis USD" (ISIN: LU0082616367) (12.07.2012): "Das wirtschaftliche Umfeld in den USA ist nach wie vor positiv. Ein Blick auf die Unternehmen zeigt eine deutliche Stärke, die sich in ihren Bilanzen niederschlägt. Auch die deutlichen Gewinnsteigerungen bei gleichzeitig attraktiver Bewertung sprechen für diesen Sektor. Zwar notierten Aktien aus der Technologiebranche, gemessen am Merrill Lynch Technology Index, im vergangenen Quartal schwächer als der breite Markt (S&P 500), allerdings können wir davon ausgehen, dass der Sektor insbesondere von neuen Innovationen nach der Sommerpause profitieren wird. So wird erwartet, dass viele Hersteller ihre neuen Technologien spätestens im September präsentieren werden. Ein prominentes Beispiel ist hier sicherlich Apple, dass sein neues iPhone vorstellen wird (iphone 5). Daneben gibt es einen starken Fokus auf Virtualization, cloud computing und big data (riesige Datenbanken mit besserer Nutzung der Informationen). Es zeigt sich zudem, dass Unternehmen deutlich mehr in Soft- und Hardware investieren, was sich am steigenden Capital Expenditure ablesen lassen kann."

e-fundresearch: "Welche Elemente sind die wichtigsten in Ihrem Investmentprozess?"

Stuart O´Gorman

Stuart O'Gorman, Fund Manager, "Henderson HF Global Technology A2 USD" (ISIN: LU0070992663) (17.07.2012): "Our focus will continue to be to invest in companies with strong barriers to entry with realistic valuations. We are very cautious of over-hyped stocks and value traps."

Mattia Nocera

Mattia Nocera, Managing Director and CIO, Vitruvius Growth Opportunities B USD" (ISIN: LU0108749556) (18.07.2012): "The investment approach combines a sectoral analysis with flexible, bottom-up, fundamental research and a focus on cash flows and margins. Valuation is a key variable with a bias towards exploiting opportunities that can offer growth at a reasonable price."

J.P. Scandalios

JP Scandalios, Fondsmanager, "Franklin Technology A (acc) USD" (ISIN: LU0109392836) (16.07.2012): "Das Anlageziel des Franklin Technology Fund ist Kapitalwachstum durch Anlage von mindestens zwei Dritteln seines Vermögens in Aktien von Unternehmen, die von der Entwicklung, dem Fortschritt und dem Einsatz von Technologie profitierten sollten. Der Fonds investiert in die Wertpapiere großer, etablierter Firmen, aber auch in kleine bis mittlere Unternehmen, die unserer Ansicht nach potenziell Wachstumschancen eröffnen. Die Anlagestrategie ist wachstumsorientiert und basiert auf dem intensiven, fundamentalen Bottom-up-Research von Unternehmen mit unserer Einschätzung nach fähigem Management, robusten Wachstumsaussichten, starker Marktposition, hohen oder steigenden Gewinnmargen und ansehnlicher Kapitalrendite. Es sind vor allem Unternehmen, die stark vom sich verändernden Konsumverhalten profitieren. Amazon.com ist ein gutes Beispiel dafür. Über Amazon werden mittlerweile nicht nur Bücher gekauft, sondern das Angebot weitet sich sukzessive auf E-Books, Filme und Musik aus. Das traditionelle Endkundengeschäft verlagert sich immer weiter ins Internet. Auf dem Sofa finden somit in Zukunft die wichtigsten Konsumentenentscheidungen statt. Ein weiteres Beispiel ist Apples Erfolgsgeschichte. Noch im Jahr 2000 entkam das Unternehmen knapp der Zahlungsunfähigkeit. Heute ist es das Unternehmen mit der weltweit höchsten Marktkapitalisierung. Mit dem iPod, iPhone und mittlerweile iPad hat Apple Geschichte geschrieben und nachhaltig das Konsumentenverhalten verändert. Dazu gehört auch die alles in der Apple-Welt verbindende multimediasoftware iTunes. Bilanziell kann Apple als unterbewertet angesehen werden."

Andrew McMenigall

Andrew McMenigall, Senior Investment Manager, "Aberdeen Global - Technology Equity A2 Acc" (ISIN: LU0107464264) (18.07.2012): "We follow an investment philosophy that employs a bottom-up equity investment process designed to draw upon our proprietary fundamental research and disciplined approach. This allows us to analyse the attributes of each individual company and make informed decisions about each stock we add to our portfolio. We construct a high conviction portfolio with the aim of generating a higher level of return for our clients. To achieve this, we select a diverse range of companies that have the potential to add value to our portfolio. Aberdeen does not have ‘star managers’ - all investment decisions are made collectively by the team. This approach ensures our portfolios comprise of a diverse range of companies that we believe will add value. It is a formula we trust and one that we firmly believe in.”

Gunther Kramert

Gunther Kramert, Fondsmanager, "UniSector: HighTech A" (ISIN: LU0101441672) (18.07.2012): "Die Aktienauswahl erfolgt mittels eines von Fundamentaldaten geprägten Investmentprozesses. Dieser beinhaltet die Prüfung des Geschäftsmodells und der Management-Qualität des Unternehmens sowie die Analyse von Wachstumsperspektive und Finanzkraft. Dabei reicht eine einfache Betrachtung von Bilanzstärke, Verschuldung und Nettoliquidität nicht aus. Union Investment hat weitere Analyse-Tools entwickelt, um beispielsweise Pensionsrisiken in den Unternehmensbilanzen abzufragen, die bei der Bewertung sonst häufig außen vor bleiben. Ein zusätzliches Kaufkriterium ist außerdem die Bewertung der jeweiligen Aktie. Unter Einbezug der Betrachtung der Portfolio-Risiken erfolgt dann die Portfolio-Konstruktion aus den als attraktiv erachteten Unternehmen.“

Christian Preussner, Executive Director und US-Aktienexperte bei J.P. Morgan Asset Management in London, "JPM US Technology A Dis USD" (ISIN: LU0082616367) (12.07.2012): "Der JPMorgan Funds - US Technology Fund investiert auf Basis der Entscheidungen unseres Karriere-Analysten Teams. Die Portfolio Manager Greg Luttrell (verfügt über 24 Jahre Branchenerfahrung) und Greg Tuorto (verfügt über 29 Jahren Branchenerfahrung) konstruieren ein Portfolio über alle Unternehmensgrößen hinweg, was sich an dem breiten Fundament innerhalb des Technologiesektors widerspiegelt. Das zeigt sich nicht nur bei den Titeln mit unterschiedlicher Marktkapitalisierung, sondern auch im Hinblick auf die Sektoren innerhalb der Technologiewerte. Hier sind Titel von Hardware über Software, Internet, Data und weitere Sektoren vertreten."

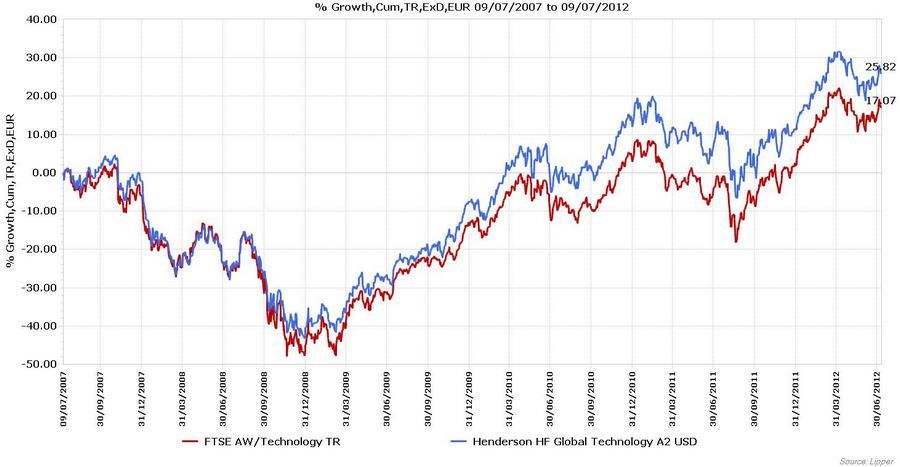

Zum Vergrößern bitte auf das Bild klicken!

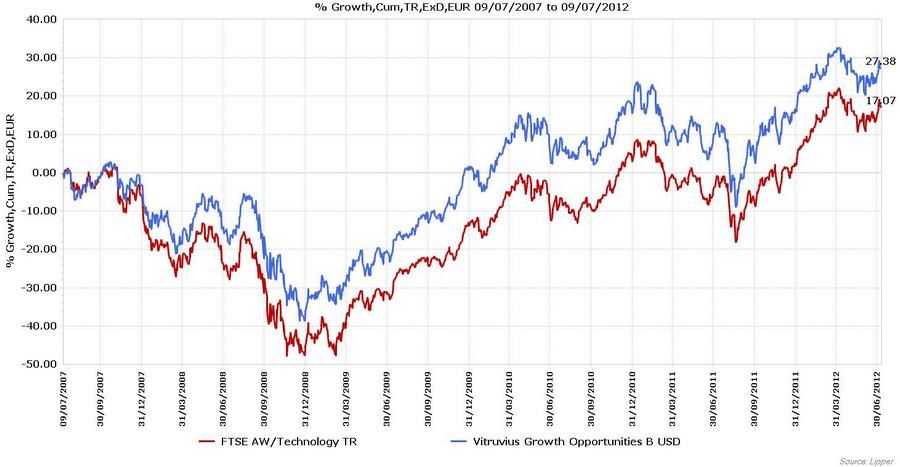

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Welche Über- und Untergewichtungen haben Sie derzeit in Technologieaktien umgesetzt?"

Stuart O´Gorman

Stuart O'Gorman, Fund Manager, "Henderson HF Global Technology A2 USD" (ISIN: LU0070992663) (17.07.2012): "In terms of the Henderson Global Technology fund, the obvious underweight is in computers and peripherals. This is mostly driven by a 6% underweight position in our favourite technology stock Apple - unfortunately we are restricted to owning a maximum of 10% in Apple by financial regulations. We have a slight overweighting in Internet software and services, but maybe less than it has been in the past. We also have a fairly high cash position which is structurally around 7%. We may keep the cash there or thereabouts, as we are wary of the macro situation and it give us flexibility to potentially buy some of the cheaper, more economic sensitive stocks without having to take an enormous bet on the macro side, rather than joining everyone else and piling into to more and more very defensive (and very expensive) stocks."

Mattia Nocera

Mattia Nocera, Managing Director and CIO, Vitruvius Growth Opportunities B USD" (ISIN: LU0108749556) (18.07.2012): "Relative to the Vitruvius Growth Opportunities’ reference index, the S&P North American Tech index, the portfolio (as of the end of Jun-12) was most overweight the semiconductor sector (given an improving IT spending outlook), and to a lesser extent, the internet sector, while being underweight computer hardware. The internet sector overweight results from good opportunities in ‘cloud computing’ where adoption rates for virtualisation of applications and equipment are accelerating. On the other side, the lower weighting in computer hardware is a play on the ongoing commoditisation of a number of mature hardware technologies: large consumer technology companies, such as Google, are creating margin and pricing pressures for a number of “old tech” vendors such as HP and Dell. At a single name level, the portfolio continues to be focused on well positioned big-cap companies that trade at reasonable valuations and are leaders in emerging technologies such as Apple, Google, Qualcomm."

J.P. Scandalios

JP Scandalios, Fondsmanager, "Franklin Technology A (acc) USD" (ISIN: LU0109392836) (16.07.2012): "Die Hauptgewichtung des Fonds besteht im Sektor Informationstechnologie, der im Mai etwa 79% des Portfolios ausmachte. In dem Monat war der Fonds innerhalb des Sektors vor allem in den Sparten Halbleiter, Anwendungs-Software und Kommunikationsausrüstung engagiert. Die Fondspositionen in anderen Sektoren wie zyklische Konsumgüter, Gesundheit, Finanzen und Telekommunikations-Dienstleistungen waren deutlich geringer. Der Fonds investiert überwiegend in US-Unternehmen."

Andrew McMenigall

Andrew McMenigall, Senior Investment Manager, "Aberdeen Global - Technology Equity A2 Acc" (ISIN: LU0107464264) (18.07.2012): "In terms of country allocation, we are overweight in the Asia Pacific ex-Japan, Japan, EMEA, UK and Canadian regions relative to the benchmark. We are underweight in Europe ex UK and the US. The portfolio is well diversified from a country and regional perspective, however, the benchmark has considerable exposure to the US. At present, our portfolio is well diversified from a sector point of view. We are currently underweight in the Electronic equipment, Software and Computer hardware sectors. Our overweight positions include Computer Services and Semi-conductors. We also like the Mobile Telecoms, Industrial Machinery and Fixed Line Telecoms sectors.”

Gunther Kramert

Gunther Kramert, Fondsmanager, "UniSector: HighTech A" (ISIN: LU0101441672) (18.07.2012): "Der Fonds ist derzeit übergewichtet in den Sektoren Software und Medizintechnik. Untergewichtet ist er bei Hardware-Unternehmen inklusive der Subsektoren Telekom-Ausrüstung und IT-Services. Das Übergewicht im Software-Bereich erklärt sich durch das tendenziell hohe Wertschöpfungspotenzial des Sektors, der zwar volatil ist, aber zyklische Schwankungen kompensieren kann, sofern sich die ausgewählten Aktien innerhalb des Investmentprozesses vor allem auch durch positive Kostenstrukturen auszeichnen. Tendenziell ist der Softwaresektor in diesem Punkt gut aufgestellt und weist überaus gesunde Unternehmensbilanzen mit unterdurchschnittlichen Verschuldungsgraden aus. Wachstumsperspektiven sind im Softwarebereich unverändert vorhanden, unter anderem, weil durch die enorme Innovationskraft neue Trends entstehen (Stichwort „Cloud Computing“ beziehungsweise „Software as a Service/ SaaS“), die insbesondere in diesem Sektor am deutlichsten ausgeprägt sind. Die Untergewichtung von Hardware-Unternehmen gründet in der Einschätzung, dass diese es im Zuge eines anderen Megatrends, der Mobilität, weiterhin schwerer haben dürften, ihre Produkte abzusetzen. Hersteller von Computern müssen ihre Innovationskraft in Zeiten von ultraleichten Tablets und Smartphones erst noch beweisen. Der Markt für Telekom-Ausrüstung befindet sich derzeit aufgrund der niedrigen Markteintrittsbarrieren im Wandel. Insbesondere chinesische Wettbewerber drängen hier massiv auf den europäischen Markt . Dies schmälert die Margen der etablierten Anbieter wie beispielsweise Alcatel-Lucent und Nokia. Aus diesen Gründen bestehen Untergewichtungen in diesem Sektor. Zur stärkeren Streuung des Anlagerisikos nutzt der UniSector: HighTech A auch die Chancen aus der Biopharma- und Gentech-Branche sowie der Luftfahrt- und Verteidigungsindustrie. Auch diese Sektoren zeichnen sich durch eine hohe Innovationskraft aus. Darüber hinaus wirkt die Beimischung risikomindernd auf das Gesamtportfolio und verbessert damit die Risikokennzahlen.“

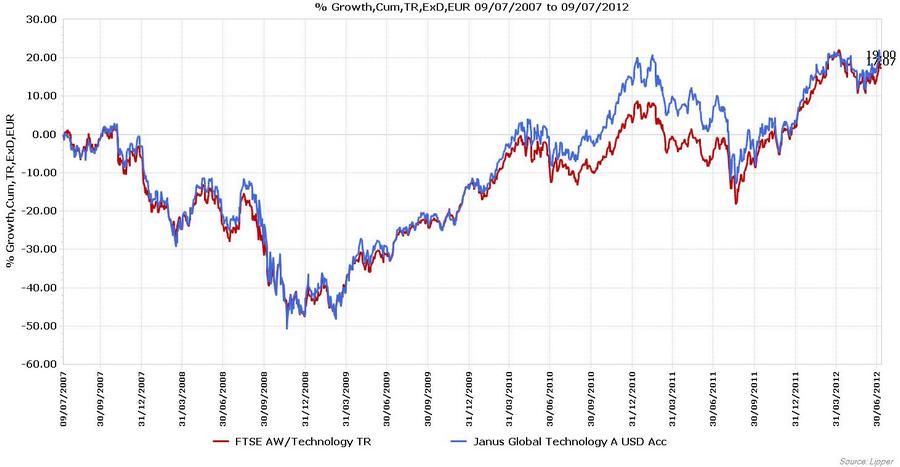

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

Mattia Nocera

Andrew McMenigall

Andrew McMenigall, Senior Investment Manager, "Aberdeen Global - Technology Equity A2 Acc" (ISIN: LU0107464264) (18.07.2012): "We view risk in absolute terms, so investing in a poor quality company or overpaying for a good quality company would go against are investment philosophy. Stock diversification via asset and sector allocation and modern portfolio theory analysis, ex-post observations, provide the basic framework for monitoring the performance and risk levels of the portfolio. We aim to have a low turnover within the portfolio and a tracking error between c4-12% coupled with a beta of close to 1. We are fully invested and do not actively hedge currencies within the portfolio.

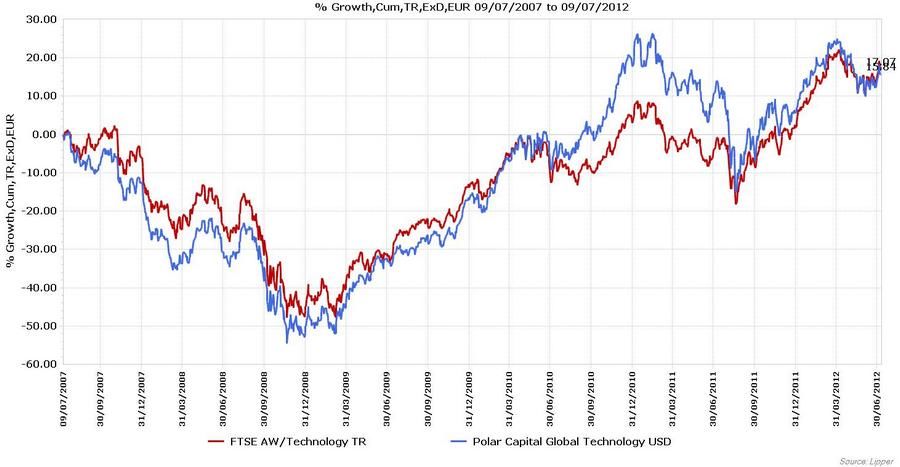

In terms of performance, the portfolio’s year-to-date, 3 year and 5 year figures show that the fund has outperformed its benchmark.”

Gunther Kramert

Gunther Kramert, Fondsmanager, "UniSector: HighTech A" (ISIN: LU0101441672) (18.07.2012): "Der UniSector: Hightech A konnte sich in den vergangenen Jahren gut gegenüber seinen Mitbewerbern halten. Zuletzt war die Entwicklung des Fonds durch die europäische Staatsschuldenkrise belastet, dennoch konnte der UniSector: HighTech A seit Jahresbeginn um 10,90 Prozent an Wert zulegen (Stand: 17. Juli 2012). Deutlich positive Performancebeiträge gegenüber dem Vergleichsindex konnte der Fonds insbesondere zu Beginn der Finanzkrise (Q4 2007/ Q1 2008) erwirtschaften. Sowohl die Untergewichtung der zyklischen Bereiche Hardware und Halbleiter und eine gute Selektionsentscheidung waren die wesentlichen Gründe. Die Wertentwicklung des Fonds innerhalb der letzten fünf Jahre beträgt 14,30 Prozent, auf Sicht von drei Jahren knapp 60 Prozent.“

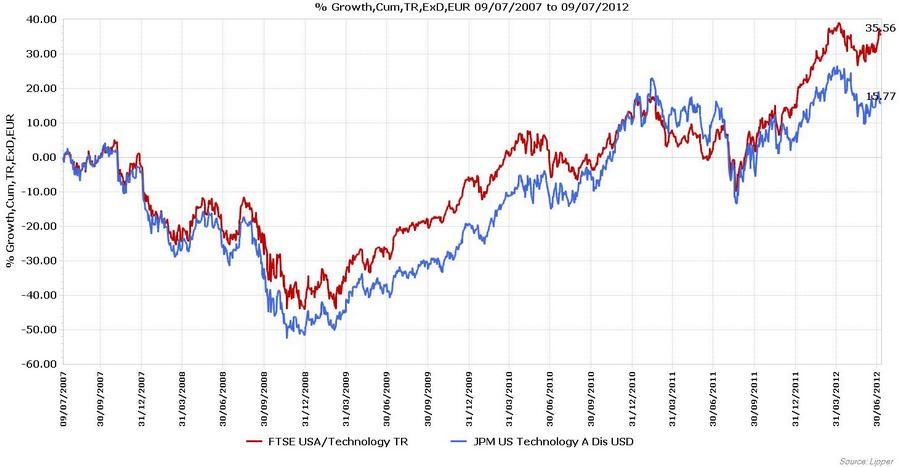

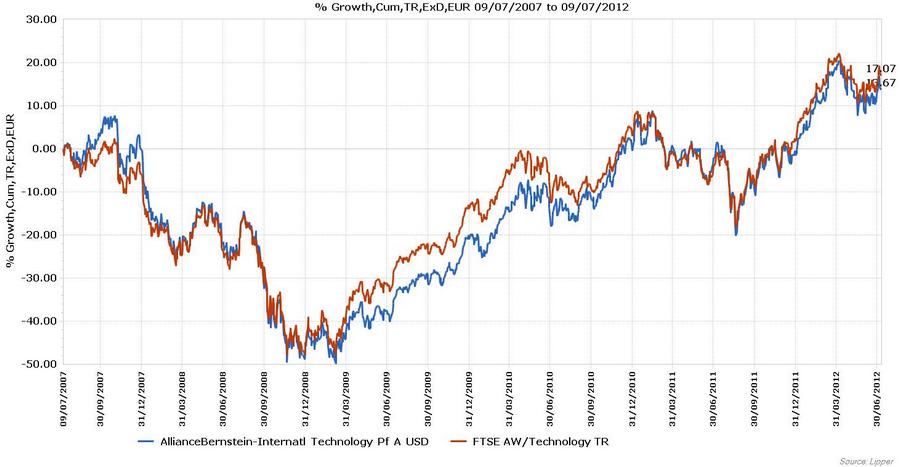

Christian Preussner, Executive Director und US-Aktienexperte bei J.P. Morgan Asset Management in London, "JPM US Technology A Dis USD" (ISIN: LU0082616367) (12.07.2012): "Die Portfolioperformance entwickelt sich seit Jahresanfang erfreulich und auch über einen längeren zurückliegenden Zeitraum kann der Fonds überzeugen, wie ein Blick auf die 3 Jahresentwicklung zeigt. Der Großteil der Outperformance gegenüber seiner Benchmark wurde durch die Einzelaktienselektion erzielt. In diesem Jahr waren es insbesondere Titel wie Apple, Netapp und Softwareunternehmen, die einen Großteil der Outperformance für den Fonds generieren konnten. Insbesondere konnten diese Unternehmen von verstärkter Nachfrage aus dem Corporate und Consumer Sektoren profitierten."

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

e-fundresearch: "Was sind die bedeutendsten Risiken bei Technologie-Aktien?"

Stuart O´Gorman

Stuart O'Gorman, Fund Manager, "Henderson HF Global Technology A2 USD" (ISIN: LU0070992663) (17.07.2012): "Technology companies trade at some of the lowest valuations relative to the overall equity that I have seen over my career, with the added bonus of extremely healthy cashflows and balance sheets so I'm still very happy to predict technology outperforms non-tech on a 12 month view . However, in the very near term, if worries about the global economy continue to worsen technology spending may see the effects before other sectors in the economy - IT spending plans are easier to adjust quickly and so technology is often the "canary in the coalmine" for a deteriorating economy. Recent datapoints indicate that fear is spreading in the economy so near term performance may be more volatile."

Mattia Nocera

Andrew McMenigall

Andrew McMenigall, Senior Investment Manager, "Aberdeen Global - Technology Equity A2 Acc" (ISIN: LU0107464264) (18.07.2012): "The major risks that can be found in technology stocks are very similar to ones that can be found in any equity investment. Technology stocks traditionally have very little dividend yield or none at all, as investors it is important to pick stocks that will grow at an above average rate to compensate for the lack of dividend, although this is gradually changing as some of the markets become more mature. Management risk and finding a company with the right business model come hand in hand and are factors that we include within our research.”

Gunther Kramert

Gunther Kramert, Fondsmanager, "UniSector: HighTech A" (ISIN: LU0101441672) (18.07.2012): "Der Technologiesektor ist stärker innovationsgetrieben als die meisten anderen Branchen. Dies kann schnell zu Wettbewerbsnachteilen führen. Die Marktstellung eines Unternehmens innerhalb der Branche schwankt deshalb deutlich stärker als in etablierten Branchen. Hinzu treten hohe Forschungs- und Entwicklungskosten sowie das Risiko von Patent- und Lizenzstreitigkeiten. In der Konsequenz bedeutet das eine höhere Volatilität für Umsätze und Margen. Technologiemärkte sind außerdem sehr globale Märkte. Die Unternehmen sind damit teilweise erheblich von Währungskursschwankungen betroffen. Auch regulatorische Eingriffe in den Markt spielen in manchen Technologiebereichen eine Rolle.“

Christian Preussner, Executive Director und US-Aktienexperte bei J.P. Morgan Asset Management in London, "JPM US Technology A Dis USD" (ISIN: LU0082616367) (12.07.2012): "Aktieninvestments sind risikobehaftet, dem sollten im überhöhten Maße Chancen gegenüberstehen. In Bezug auf die Technologie-Titel hat ein Investor ein Branchenrisiko zu berücksichtigen, da sich das Sondervermögen auf einen Sektor des Marktes konzentriert. In diesem Fall handelt es sich um einen dynamischer Sektor, der hauptsächlich von Innovationen und Gewinnsteigerungen profitiert. Dabei sollten Investoren jedoch berücksichtigen, dass dieser Sektor von dynamischen und globalen Wachstumstrends überproportional profitieren kann, allerdings sind auch zyklische Risiken zu berücksichten."

Zum Vergrößern bitte auf das Bild klicken!

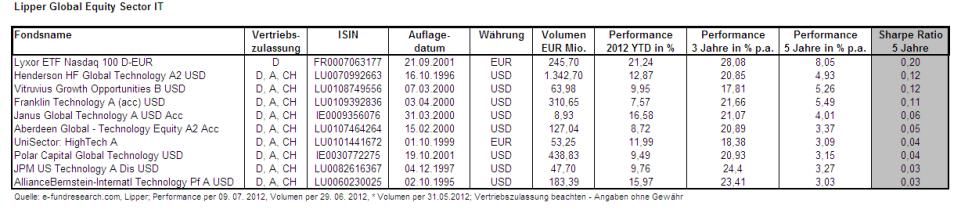

Alle Performance Daten der Top-10 Auswertung per 09.07.2012:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.