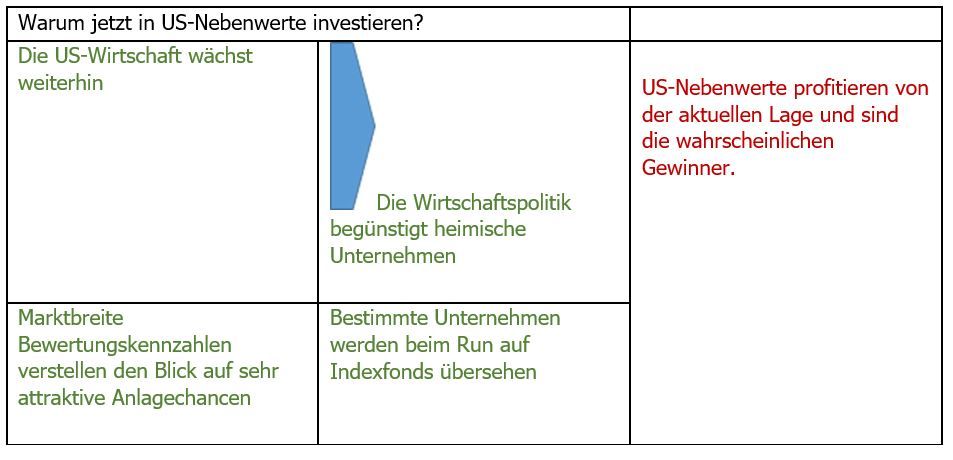

Warum in US Small Caps investieren?

Viele Investoren unterschätzen die Größe und Liquidität des US-Marktes für Nebenwerte. Gemessen an der Marktkapitalisierung entspricht er in etwa dem gesamten europäischen Aktienmarkt. Noch dazu bedeutet „small“ in den USA etwas anderes als „klein“ in Europa: So finden sich im Russell 2000 Index, der Benchmark für US-Small-Caps, sogar Aktien mit einer Marktkapitalisierung von 10 Mrd. US-Dollar.Diese Unternehmen profitieren unmittelbar von der Größe und Dynamik der US-Wirtschaft und dem liquiden Pool von Venture Capital, mit dem innovative Ideen finanziert werden.

Gelingt es einem solchen Unternehmen, aus einer Idee ein neues Produkt zu entwickeln, hat es einen Wettbewerbsvorteil und taucht nach relativ kurzer Zeit an den US-Aktienmärkten auf, wo Investoren wie wir bereit stehen. Firmen wie diese haben mit den USA die größte Volkswirtschaft der Welt als Heimatmarkt. Hier können sie Skaleneffekte und hohe Renditen realisieren, und zu einem späteren Zeitpunkt – mit einem hochrentablen Heimatmarkt im Rücken – schaffen sie es vielleicht auch an den internationalen Kapitalmarkt.

In den USA haben sich Small Caps im bisherigen Jahresverlauf besser entwickelt als Large Caps. Gibt es da noch Luft nach oben? Trotz der Neubewertung halten wir Nebenwerte nach wie vor für die bessere Wahl. Das hat mehrere Gründe.

Langfristige Trends unterstützen Investments in Nebenwerte ...

Anleger in Nebenwerten sind gleich von mehreren Trends an den Finanzmärkten betroffen. Momentan richten sich die Aktivitäten von Wall Street-Analysten verstärkt an den Bedürfnissen der Kunden im Bankensektor und Aktienhandel aus. Ein erheblicher Teil des Research konzentriert sich somit auf sehr große Unternehmen. Gleichzeitig setzt die nunmehr vorgeschriebene Trennung bei der Ausweisung der Kosten für Research-Leistungen und Order-Ausführung kleinere Research-Anbieter unter Druck. Small Caps geraten daher zunehmend aus dem Blickfeld der Analysten. Dies sorgt für Preisineffizienzen und bietet neue Chancen für aktive Anlagestrategien.

Hinzu kommt der Boom bei passiven Investments, wodurch Finanzierungsmittel aus den weniger liquiden Segmenten – wie den Nebenwerten – in die liquidesten Bereiche des Marktes gelenkt wurden. Auch diese Entwicklung birgt Chancen.

Making America Great Again: Steuersenkungen, regulatorische Reformen und binnenwirtschaftliches Exposure …

Neben diesen langfristigen Trends kommt die gegenwärtige wirtschaftspolitische Lage in den USA den dortigen Nebenwerten zugute. Erstens sind diese Unternehmen die größten Nutznießer von Trumps Steuersenkungen, da sie bislang den höchsten Steuersatz zahlen mussten und (anders als größere Konzerne) keine Möglichkeit hatten, diesen durch ihre internationalen Geschäfte zu reduzieren.

Wir glauben, dass die Auswirkungen der Steuersenkungen und des Investitionsprogramms gerade erst einmal anfangen sich zu entfalten. In gewisser Weise spiegelt sich hierin unsere Überzeugung wider, dass wir es mit einem recht langen Konjunkturzyklus zu tun haben. Nicht einige Monate, sondern noch Jahre könnte es dauern, bis er vorüber ist. Wenn unsere Einschätzung stimmt, verfügen die am heimischen Markt tätigen Unternehmen über das nötige Kapital, um zu investieren und ihre Gewinne zu steigern. Wenn sie sich gegen weitere Investitionen entscheiden, können sie ihr Geld für Fusionen und Übernahmen verwenden, was den Nebenwerten ebenfalls zugutekäme.

Zudem lautete eines von Trumps Wahlversprechen, die Unternehmen durch Bürokratieabbau zu entlasten. Small Caps dürften von einem gelockerten regulatorischen Umfeld überproportional profitieren. Dies bringt uns zurück zur Kapitalverwendung der Unternehmen: Weniger strengere Aufsichtsvorschriften bedeuten auch ein günstigeres Klima für Fusionen und Übernahmen.

Potenzielle Handelsstreitigkeiten boten in diesem Jahr am meisten Anlass zur Sorge an den US-Aktienmärkten. Kleinere US-Unternehmen hingegen sind naturgemäß stärker auf den heimischen Markt ausgerichtet und somit in geringerem Maße von Zöllen und Handelsbeschränkungen betroffen. Aufgrund ihrer binnenwirtschaftlichen Orientierung können sie auch stärker vom enormen BIP-Wachstum der USA profitieren. Dies wiederum beschert den Small Caps ein höheres Ertragswachstum – eine Entwicklung, die für diesen Sektor in Phasen einer konjunkturellen Belebung typisch ist. Da diese Unternehmen nicht über internationales Geschäft verfügen, erwirtschaften sie ihre gesamten Erträge in US-Dollar und bekommen somit die Folgen der starken US-Währung weniger zu spüren.

Artemis US Smaller Companies Fund

Der Schwerpunkt des Fonds liegt auf Nebenwerten des Mid-Cap-Segments. Die durchschnittliche Marktkapitalisierung unserer Positionen beträgt rund 6,2 Mrd. US-Dollar.

Die Fondsanlagen verteilen sich im Wesentlichen auf zwei Kategorien von Unternehmen. Erstens sind wir in beträchtlichem Umfang in Growth-Werte investiert, da diese Unternehmen unseres Erachtens in der Lage sind, unabhängig von der jeweiligen wirtschaftlichen Lage positive Wachstumsraten zu erzielen. Viele von ihnen finden sich im Technologie- und im Gesundheitssektor.

Ein Beispiel aus dem Gesundheitssektor ist AxoGen. Das Unternehmen ist im Bereich Nervendefekte tätig und hat eine Möglichkeit zur Rekonstruktion von Nervenläsionen mithilfe von gespendetem Nervengewebe entwickelt. Nach dem gegenwärtigen Behandlungsstandard in der Neurochirurgie wird bei Patienten mit Nervendefekten körpereigenes Nervengewebe (z. B. aus dem Fuß oder Bein) für die Rekonstruktion verwendet. Mit der Lösung von AxoGen bliebe Patienten der zusätzliche (und zugleich kostspielige) operative Eingriff erspart, wodurch auch das Infektionsrisiko verringert würde. Gesundheitsdienstleister sind in hohem Maße an Kosteneinsparungen interessiert. Wir denken deshalb, dass AxoGen in den nächsten Jahren erhebliche Marktanteile gewinnen wird und seine Erträge um etwa 30 % steigern kann.

Außerdem gehen wir davon aus, dass das Wirtschaftswachstums in diesem Jahr zunehmen wird, unter anderem aufgrund der jüngsten Steuersenkungen. Deshalb sind wir noch in einer weiteren Kategorie von Unternehmen investiert, nämlich solchen, die stärker vom Konjunkturverlauf und den sich aufhellenden Konsumtrends profitieren. Zu unseren neusten Positionen zählt die Planet Fitness. Das Unternehmen betreibt Fitnessstudios im Franchise-Modell, deren Zielgruppe Verbraucher mit durchschnittlichem Trainingsansprüchen sind. Die extrem schweren Gewichte sucht man in diesen Studios vergeblich, denn sie dürften eher für ambitioniertere Fitnessstudiobesucher infrage kommen als für die Zielgruppe von Planet Fitness. Da keine zusätzlichen Kurse oder Getränke angeboten werden, beginnen die Mitgliedsbeiträge bereits bei 10 US-Dollar pro Monat. Planet Fitness expandiert mit seinem Franchise-Modell weiter, und wir glauben, dass aufgrund der Skaleneffekte Kostenvorteile in den Bereichen Werbung und Gerätewartung erzielt werden können.

Den genannten Overweight-Positionen stehen Underweight-Positionen in Unternehmen gegenüber, die in Zeiten eines steigenden Wirtschaftswachstums tendenziell an Wert verlieren, nämlich Bond Proxies. Da die Anleiherenditen bei einer an Dynamik gewinnenden Konjunktur anziehen, neigen Bond Proxies zu Kursverlusten. Ein Beispiel sind Immobilienfonds (REITs), die vom Artemis US Smaller Companies Fund stark untergewichtet werden.

Cormac Weldon, Head of US Equities, Artemis IM

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.