Henry David Thoreau

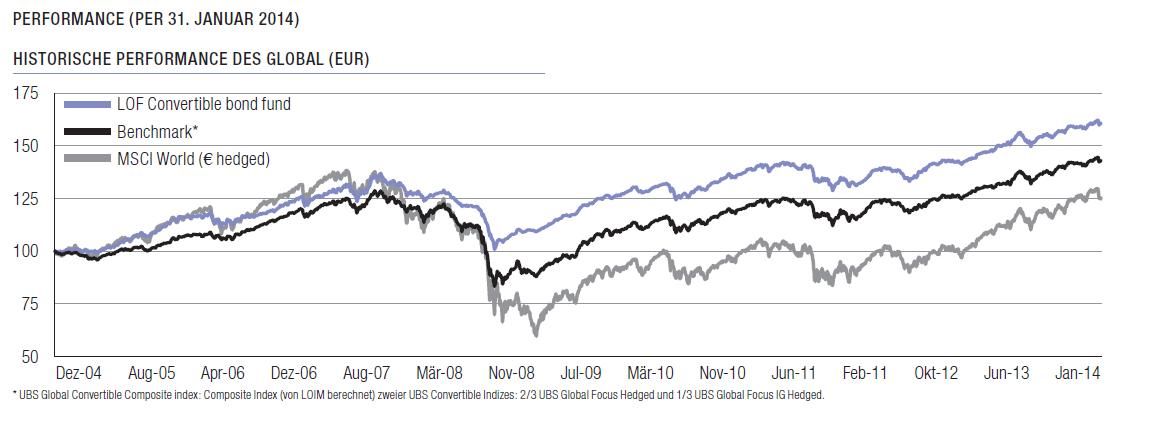

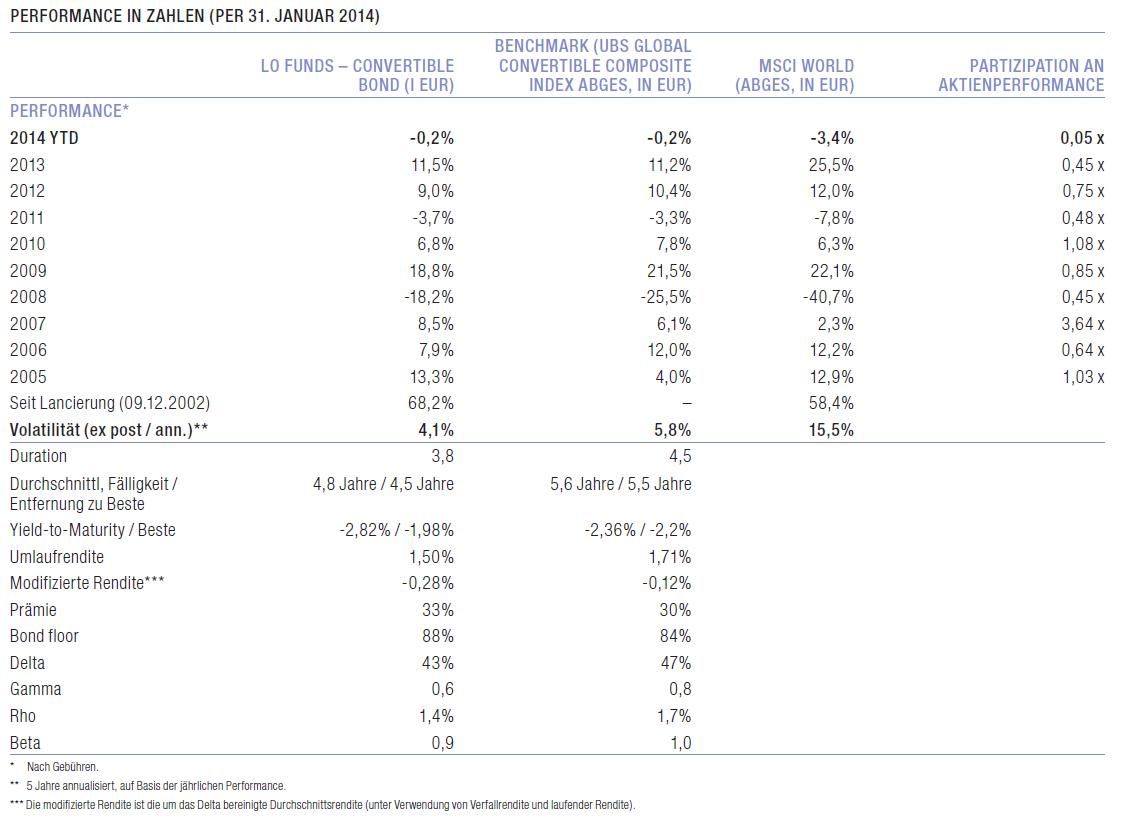

Angesichts der optimistischen Marktstimmung Ende 2013 sorgten die Kursverluste an den Aktienmärkten (der MSCI World Index verlor3,4%) und die Outperformance defensiver Anlagen im Januar bei vielen für Enttäuschung.Anleger des LOF – Convertible Bond, die„ruhig und genug bereit“ waren, erfreuten sich dank der defensiven Merkmale und Konvexität der Renditen dieser Anlageklasse einer Outperformance gegenüber Aktien und Hochzinsanleihen. Der Fonds verlor nur 0,16%, verglichen mit -0,21% in der Benchmark und -0,19% im Barclays High Yield Credit Index. Die defensivsten Anlageklassen, vor allem Staatsanleihen und Unternehmensanleihen mit Investment-Grade, erzielten in dieser globalen Verkaufswelle die besten Renditen.

Trotz des schwachen Starts in das neue Jahr gehen wir weiterhin davon aus, dass Aktien 2014 Anleihen hinter sich lassen werden. Ausserdem dürfte die Volatilität gegenüber den niedrigen Niveaus von 2013 steigen. Im Januar nahm die Volatilität an den Aktienmärkten zu: Der VIX erreichte zum Monatsende 18,4 (gegenüber einem Durchschnittswert von 14,2 für 2013). Die Entwicklung an den Aktienmärkten im Januar dürfte für 2014 indes kaum tonangebend sein, denn die weltweit äusserst entgegenkommenden geldpolitischen Bedingungen werden in den kommenden Monaten auch weiterhin riskanten Anlagen zugutekommen.

Aus unserer Sicht dürften in den nächsten Monaten eine vorsichtige Haltung und die Titelselektion für eine Maximierung der risikoadjustierten Renditen ausschlaggebend sein. Die makroökonomischen Indikatoren senden (selbst in den USA) uneinheitliche Signale an die Anleger und unterstreichen, wie wichtig die derzeitige Gewinnsaison ist.

Die ersten Anzeichen für US-Unternehmen sind positiv (52% der ausgewiesenen Ergebnisse der Emittenten von Wandelanleihen übertrafen bei den Gewinnen je Aktie und Umsätzen die Erwartungen), während europäische Emittenten nicht beeindrucken konnten (nur 36% schlugen die Gewinn- und Umsatzprognosen), Asien dafür aber überraschend stark tendierte(57% übertrafen die Gewinn- und Umsatzschätzungen; bei japanischen Emittenten von Wandelanleihen waren es gar 71%).

Wie in unseren vorherigen Berichten erwähnt, gehen wir bei Wandelanleihen nach wie vor von soliden Renditen aus und begründen dies mit einer robusten, wenn auch volatilen Aktienkursentwicklung und einer moderaten Spreadverengung. Historisch schneiden Wandelanleihen in trendlosen Märkten am besten ab und bieten eine Beteiligung am Aufwärtspotenzial steigender Aktien sowie den für Anleihen typischen Schutz vor Verlusten, sollte es zu Kursrückgängen kommen. DerLOF – Convertible Bond ist unvermindert darauf ausgerichtet, genau von dieser Asymmetrie zu profitieren.

Per Ende Januar belief sich das gesamte Emissionsvolumen globaler Wandelanleihen auf USD 5,4 Milliarden im Vergleich zu insgesamt USD 7,6 Milliarden im Januar 2013. In einer Umkehr jüngster Trends fanden rund 45% der Emissionen dieses Monats in Asien ohne Japan (USD 2,4 Milliarden) statt, während 37% aus Europa (USD 2,0 Milliarden) kamen. Nach einem sehr dynamischen Jahr 2013 schien der US-Markt eine Verschnaufpause einzulegen: Hier wurden am Primärmarkt nur USD 700 Millionen begeben, während es in Japan USD 300 Millionen waren.

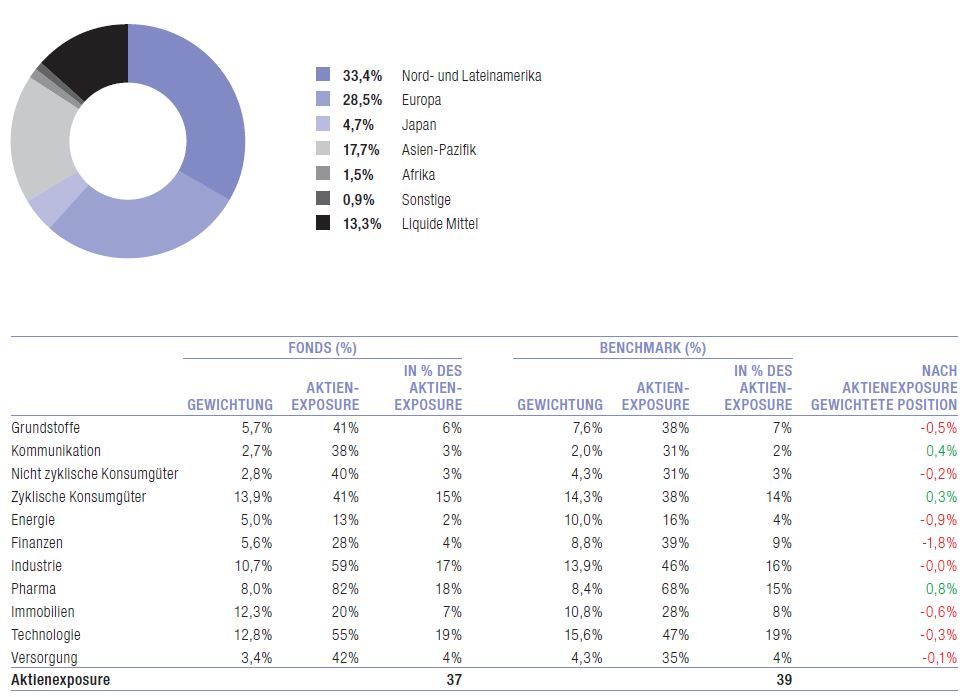

Hauptfaktor für die relative Performance des LOF – Convertible Bond im Januar 2014 war unsere Titelauswahl in den USA, insbesondere im Pharma-Sektor (Gilead Sciences, Illumina) und im Technologiesektor (Micron). Unsere Untergewichtung von Energie- und Basiskonsumgütertiteln war ebenfalls positiv, während unsere Titelauswahl im Finanzsektor die Wertentwicklung im Monat belastete.

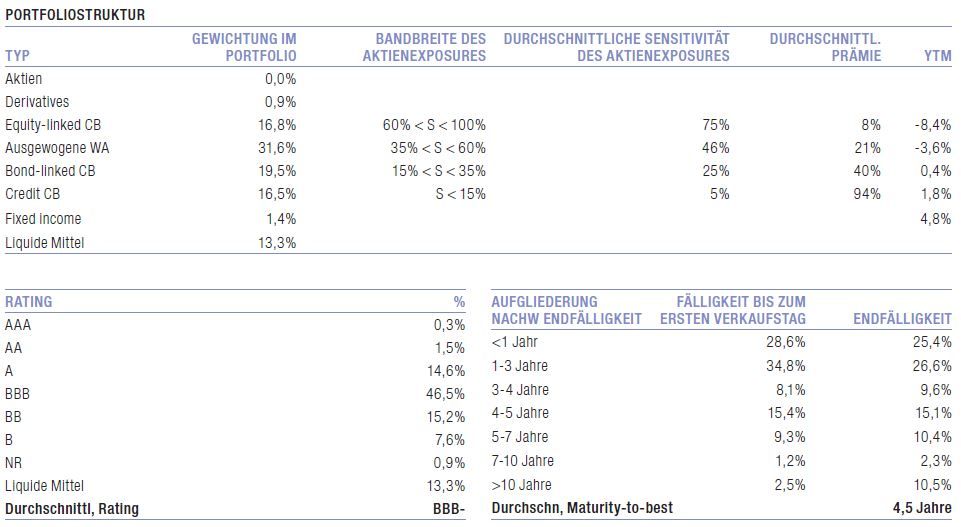

Die technische Positionierung des LOF Convertible Bond Portfolios bleibt ausgewogen und ist stärker als je zuvor auf Asymmetrie ausgerichtet. In der Tat stieg der Bond Floor im Januar (auf 88%), während die Aktiensensitivität auf 43% zurückging (von 47% Ende 2013). Dabei ist zu berücksichtigen, dass der Rückgang unserer Aktiensensitivität im Januar nicht nur auf die Kursverluste an den Aktienmärkten, sondern auch auf freiwillige Gewinnmitnahmen unsererseits zurückzuführen war. Wir werden weiterhin die beiden Hauptmerkmale von Wandelanleihen nutzen: Performance und Schutz. Der konsequent hohe Bond Floor und der hohe Anteil an Investment-Grade-Papieren (nur 7,6% in Anleihen mit B-Rating, 0% darunter) im Portfolio schützen das Vermögen. Der Performance-Aspekt kommt durch die Rendite, welche die Unternehmensanleihenstrategie im Portfolio abwirft (1,4% des Portfolios erzielen eine Rendite von 4,8% und 16,5% desPortfolios rentieren mit 1,8%), und das selektive Aktienengagement (17% des Portfolios mit einer durchschnittlichen Aktiensensitivität von 75%) zum Tragen. Die Duration des Portfolios bleibt mit 3,8 Jahren niedrig (gegenüber 4,5 Jahren für unsere Benchmark) und die Zinssensitivität (Rho) beträgt lediglich -1,4% (d.h. ein Leitzinsanstiegum 1% würde mit nur -1,4% auf das Portfolio durchschlagen).

PORTFOLIOAKTIVITÄTEN IM JANUAR 2014:

Wir eröffneten geringfügige Positionen in Versicherungsgesellschaften (Old Republic 2018, Baloise 2016) sowie in Steinhoff 2021 und China Overseas 2021. Ferner stockten wir unsere Bestände in einigen soliden Wandelanleihen mit Investment-Grade-Rating (Siemens 2017) und in US-Werten mit höherer Aktiensensitivität (Priceline 2020 und Sandisk 2020) auf. Unterdessen veräusserten wir Celesio 2018, Jarden 2018, Omincom 2032, Illumina 2016 und Ctrip 2018 und reduzierten unser Engagement in Sinopec 2014.