Seit mehr als fünf Jahren besteht nun schon die Schuldenkrise in der Europäischen Währungsunion. Mit der Zuspitzung der Schuldenkrise in Griechenland im vergangenen Sommer wurde das Überleben des Euro wie bereits in anderen Phasen der europäischen Schuldenkrise von Politikern und in zahlreichen Schlagzeilen in Frage gestellt. Gleichzeitig hat der Euro gegenüber dem US-Dollar in diesem Jahr bereits 10 % an Wert verloren.

Hat die europäische Einheitswährung tatsächlich eine Krise? Dies wäre der Fall, wenn der Euro bei den Anlegern an den internationalen Finanzmärkten seit Beginn der europäischen Schuldenkrise oder sogar bereits zuvor in der Weltwirtschaftskrise stark an Vertrauen eingebüßt hätte.

Weltwirtschaftskrise

Die Weltwirtschaftskrise begann im Frühjahr 2007 und hatte ihren Höhepunkt Ende 2008. Im September 2008 war die US-Investmentbank Lehman Brothers zusammengebrochen und zahlreiche systemrelevante internationale Finanzinstitutionen benötigten Hilfen. Darunter auch die weltweit größte Versicherung American International Group, die für das Jahr 2008 einen Rekordverlust von über 100 Mrd. US-Dollar verbuchen musste. Das Weltfinanzsystem stand kurz vor dem Kollaps. Der Wendepunkte war der G20-Gipfel im Frühjahr 2009 in London auf dem die internationale Koordinierung der Stabilisierungsmaßnahmen beschlossen wurde. Konjunkturprogramme und Rettungsmaßnahmen für Finanzinstitutionen haben das Abgleiten der Weltwirtschaft in eine Depression verhindert und schließlich in der zweiten Jahreshälfte 2009 auch im Euroraum wieder zu Wachstum geführt.

Der Gesamteindruck den der Euro in der Weltwirtschaftskrise hinterlässt, ist der einer Währung, die ein hohes Vertrauen genießt.

EWU-Schuldenkrise

Die zweite und deutlich längere Krise, die der Euro bislang durchstehen musste, ist die EWU-Schuldenkrise. Im Oktober 2009 fiel der Startschuss. Zu diesem Zeitpunkt sah sich die griechische Regierung gezwungen die Prognose für das Haushaltsdefizit nach oben zu korrigieren. Den ersten Höhepunkt erreichte die Schuldenkrise im Vorfeld der Bewilligung des ersten Hilfspaketes für Griechenland durch die EZB, die Europäische Union (EU) und den Internationalen Währungsfonds (IWF) Anfang Mai 2010. Die nächste Wegmarke der Krise ist das Hilfsprogramm für Irland, das im November 2010 durch EU und IWF genehmigt wurde. Im Mai 2011 folgt schließlich Portugal unter den EU-Rettungsschirm.

Die schwierigste Phase der Schuldenkrise war sicherlich die Zeit von Januar 2011 bis August 2012. In dieser Zeit sind die zwei Schwergewichte der Währungsunion Italien und Spanien an den Finanzmärkten unter erheblichen Druck geraten. Die Rendite zehnjähriger italienischer Staatsanleihen erreichte im November 2011 ihren Krisenhöchststand bei 7,26% während vergleichbare deutsche Staatsanleihen eine Rendite von 2,2 % hatten. Die zehnjährigen spanischen Staatsanleihen hatten ihren Höhepunkt im Juli 2012 bei einer Rendite von 7,6% als die Rendite zehnjähriger deutscher Staatsanleihen bereits auf 1,5% gefallen war (siehe Abbildung 3). In diese Periode fällt auch das zweite Hilfspaket für Griechenland aus dem Oktober 2011. Italien und Spanien stehen für rund 30% der Wirtschaftskraft in der EWU gemessen am Bruttoninlandsprodukt und haben zusammen einen Schuldenstand von 3000 Mrd. €. Allein die Grö- ßenordnung dieser zwei Länder bedeutet, dass die Schuldenkrise ein systemrelevantes Ausmaß angenommen hatte. Eine Reihe von Maßnahmen hat dazu geführt, dass die Euro-Schuldenkrise im Wesentlichen im Herbst 2012 beigelegt wurde. Zu diesen Maßnahmen gehörte das Securities Market Programme (SMP) der EZB. Im Rahmen des SMP wurden zwischen Mai 2010 und Januar 2012 Staatsanleihen in Höhe von 210 Mrd. € erworben. Dabei hat die EZB italienische und spanische Staatanleihen im Umfang von 40 % gemessen am Refinanzierungsbedarf des italienischen Staates im Jahr 2011 und 30% des Refinanzierungsbedarfs des spanischen Staates am Sekundärmarkt erworben. Daneben wurde mit dem Europäischen Stabilitätsmechanismus (ESM) in Verbindung mit dem OMT Instrument der EZB ein effizienter Krisenmechanismus geschaffen, der glaubwürdig ist, größere Staaten der EWU stützen zu können. Den Schlusspunkt setzte dann das Hilfspaket durch den ESM/EFSF für die spanischen Banken im Juli 2012. Von den bereitgestellten 100 Mrd. € wurden schließlich 42 Mrd. € abgerufen. Ohne spürbare Ansteckungseffekte auf die zwei großen Krisenländer blieben die Schuldenkrise in Zypern im Frühjahr 2013 und das Ringen um ein drittes Hilfspaket für Griechenland im Sommer 2015.

Euro auf Berg- und Talfahrt

Der Euro startete in die Schuldenkrise Anfang Oktober 2009 mit 1,47 EUR-USD. In der schwierigsten Phase der Schuldenkrise von Januar 2011 bis August 2012 hat der Euro gegenüber dem US-Dollar von 1,32 EUR-USD auf 1,21 EUR-USD abgewertet. Damit blieb er deutlich von seinem historischen Tief bei 0,82 EUR-USD im Oktober 2000 entfernt. Der nominale effektive Euro-Wechselkurs hat über diesen Zeitraum 6% eingebüßt und von 100 auf 94 abgewertet. Es zeigt sich, dass selbst in den schwersten anderthalb Jahren der Schuldenkrise der Euro zu keinem Zeitpunkt einen starken Absturz erlebt hat, wie er für eine Währungskrise typisch ist, d.h. ein Wertverlust von 30% bis 50% innerhalb von wenigen Wochen. Einige Beispiele von Währungskrisen sind die mexikanische Pesos-Krise (1994/95), oder die Krisen in Südkorea (1997), Russland (1998) und Argentinien (2001/02).

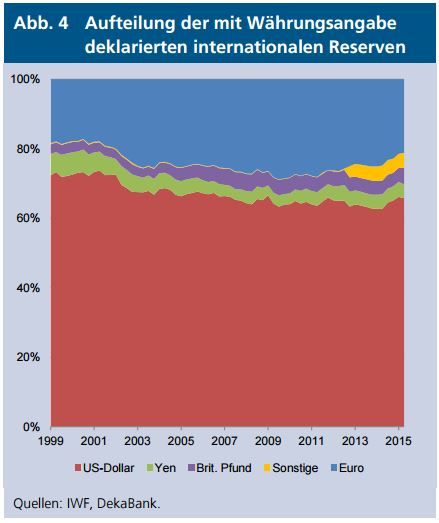

Das Vertrauen der Anleger in den Euro drückt sich auch in den Weltwährungsreserven aus. Der Anteil des Euro an den deklarierten internationalen Währungsreserven beim IWF ist über den Zeitraum von Januar 2011 bis August 2012 lediglich von 27% auf 26% zurückgegangen und dies vor dem Hintergrund einer Abwertung des Euro gegenüber dem US-Dollar von 7%, d.h. die internationale Anleger haben in dieser schweren Phase für die Währungsunion sogar neue Euro-Positionen aufgebaut. Denn Abwertungen führen automatisch zu einer Verringerung des Euro-Anteils, da die Reserven in USDollar notiert werden und die entsprechenden aktuellen Wechselkurse zur Bewertung herangezogen werden.

Nachdem im zweiten Halbjahr 2012 der schwerste Teil der Krise überwunden wurde, hat sich der Euro gegen- über dem US-Dollar bis April 2014 wieder auf 1,40 EURUSD erholt. Über die vergangenen 16 Monate schließ- lich hat er die stärkste Abwertung während der gesamten Krise erfahren und 20% an Wert gegenüber dem US-Dollar verloren. Der nominale effektive Euro Wechselkurs hat in dieser Zeit um 10% abgewertet (siehe Abbildung 2). Bis auf die Verhandlungen, um das dritte Hilfspaket für Griechenland im Juli 2015 hatte sich die Krise beruhigt. An den Finanzmärkten fielen die Renditen zehnjähriger italienischer und spanischer Staatsanleihen in der ersten Jahreshälfte sogar auf unter 1,2%.

Hat der Euro doch einen nachhaltigen Vertrauensverlust im Zuge der EWU-Schuldenkrise erlitten? Dafür gibt es keine Anzeichen. Die Abwertung bleibt auch in dieser Phase der Schuldenkrise weit hinter dem zurück, was in Währungskrisen üblich ist, d.h. mittelfristige Kurseinbrüche von über 80% oder Einbrüche innerhalb von wenigen Wochen zwischen 30% bis 50 %. Die Hauptursache der Euro-Schwäche dürfte vielmehr die ausgeweitete expansive Geldpolitik der Europäischen Zentralbank sein. Zu den zusätzlichen Maßnahmen der EZB seit Mai 2014 gehören die Senkung der Leitzinsen auf das historische Tief von 0,05 % und das ausgeweitete Wertpapierankaufprogramm. Im Rahmen dieses Programms sollen Wertpapiere mindestens in Höhe von 1140 Mrd. € bis Ende September 2016 angekauft werden. Der Großteil der Ankäufe entfällt dabei auf Staatsanleihen. Gegenüber dem US-Dollar kommt erschwerend hinzu, dass die US-Notenbank ihr Anleiheankaufprogramm im Oktober 2014 beendet hat und in diesem Jahr vor der Leitzinswende steht.

Belastungsfaktor Geldpolitik

Auch andere Indikatoren deuten nicht daraufhin, dass der Euro in den vergangenen anderthalb Jahren der Schuldenkrise einen Vertrauensverlust erlitten hätte. Die jüngsten Daten des IWF zur Entwicklung der internationalen Währungsreserven zeigen die ungefährdete zweite Position des Euro hinter dem US-Dollar mit einem Anteil von 21% an den gesamten Währungsreserven. Die Nummer 3 ist das britische Pfund mit lediglich 5%. In dem betrachteten Zeitraum vom ersten Quartal 2014 bis zum zweiten Quartal 2015 ist der Euro-Anteil allerdings von 25% auf 21% zurückgegangen. Die gleichzeitige Abwertung des Euro gegenüber dem US-Dollar in diesem Zeitraum von 20% deutet aber auf eine Ausweitung der Euro-Reserven bei den internationalen Anlegern hin. Denn die Reserven werden zum jeweiligen laufenden Wechselkurs in US-Dollar umgerechnet.

Ein weiterer Indikator, der für das hohe Vertrauen in den Euro spricht ist, dass der Euro nach Angaben der EZB gegenwärtig in 26 Fällen als Ankerwährung verwendet wird, nur der US-Dollar erfreut sich einer größeren Beliebtheit. Über die Euro-Schuldenkrise hinweg hat sich daran nichts geändert.

Euro ohne Vertrauensverlust

Insgesamt zeigt sich, dass ein Vertrauensverlust gegen- über dem Euro in der Weltwirtschaftskrise 2007-09 nicht zu erkennen ist. Darüber hinaus wird deutlich, dass die Krise in der Währungsunion seit 2009 keine Währungskrise ist. Die europäische Einheitswährung hat vielmehr die EWU-Schuldenkrise bislang ohne Vertrauensverlust überstanden und sich als zweitwichtigste Währung hinter dem US-Dollar im internationalen Weltwährungssystem etabliert.

DekaBank Makro Research