Wenn ich etwas mehr Geduld habe, versuche ich, die Frage aus verschiedenen Blickwinkeln zu beantworten:

1.) Aus fundamentaler Sicht, sprich aus der Sicht unserer Bewertungsmodelle

2.) Aus vergleichbaren Mustern in der Vergangenheit

3.) Aus markttechnischer Sicht

4.) Aus makroökonomischer Sicht

Heute habe ich Geduld. Ich werde die Frage deshalb anhand von zwei wichtigen Indizes für US-Aktien beantworten.

1. Fundamentale Sicht

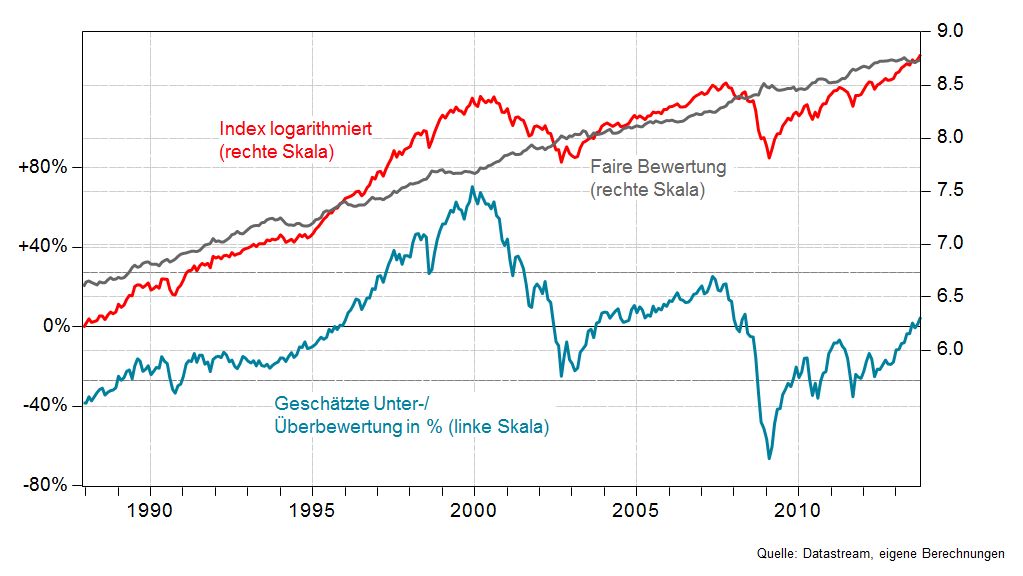

Unsere Bewertungsmodelle zeigen eine faire Bewertung an. Sie kennen unsere Bewertungsmodelle aus den früheren Blogposts. Unser Trendmodell (die faire Bewertung des Marktes wird aufgrund der langfristigen Gewinnentwicklung berechnet) zeigt in der Grafik 1 mittlerweile eine Überbewertung von 5% an. Was wir allerdings ebenfalls sehen: In den letzten zwei grossen Haussebewegungen von 2000 und 2007 ist der Markt jeweils in eine deutliche Überbewertung von etwa 70% (2000) und über 30% (2007) hineingelaufen. Weitere Kursgewinne hängen deshalb davon ab, wie stark die Unternehmensgewinne in nächster Zeit steigen und ob die Investoren mangels Alternativen bereit sind, Aktien auch zu teuer zu erwerben.

2. Vergleichbare Muster in der Vergangenheit

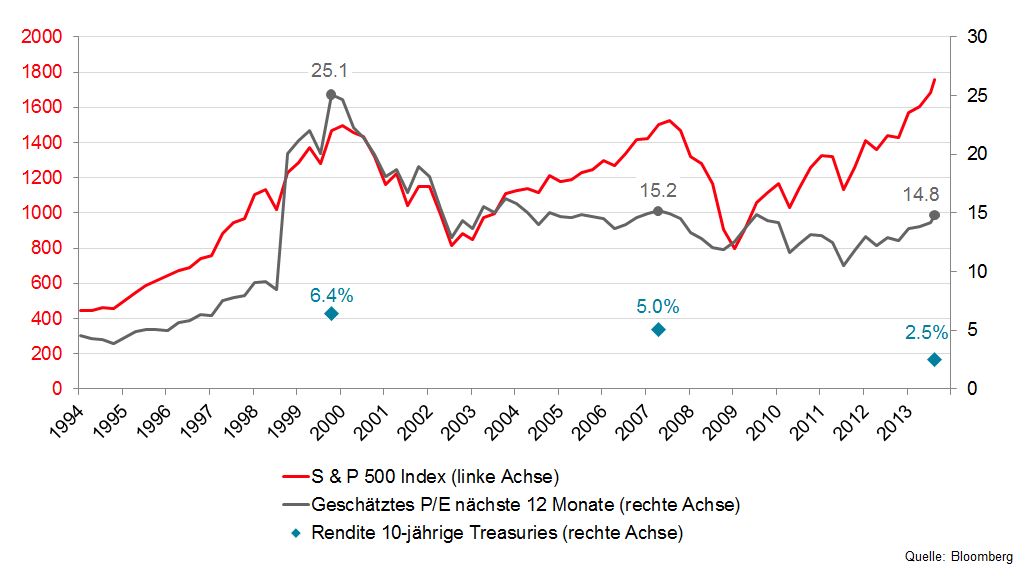

Wir sehen in der Grafik 2 den Verlauf des S & P 500 – die rote Linie auf der Skala links. Die graue Linie zeigt Ihnen die Entwicklung des Kurs-Gewinn-Verhältnisses (KGV, engl. Price-Earnings Ratio, P/E) auf Basis der für die nächsten 12 Monate geschätzten Gewinne (rechte Skala). Im Jahre 2000 lag das P/E am Top des Marktes bei 25.1. Im Jahr 2007 war das P/E bei 15.2. Danach brach der Markt ein. Heute stehen wir bei 14.8 – dies würde auf ein mögliches Top hinweisen.

Wenn wir allerdings die Renditen der 10-jährigen US-Treasuries als Vergleich dazu nehmen, dann sehen wir, dass diese 2000 bei 6.4% lagen. 2007 waren die Zinsen exakt doppelt so hoch wie heute. Diese Betrachtungsweise würde weiteres Aufwärtspotenzial anzeigen.

3. Aus markttechnischer Sicht

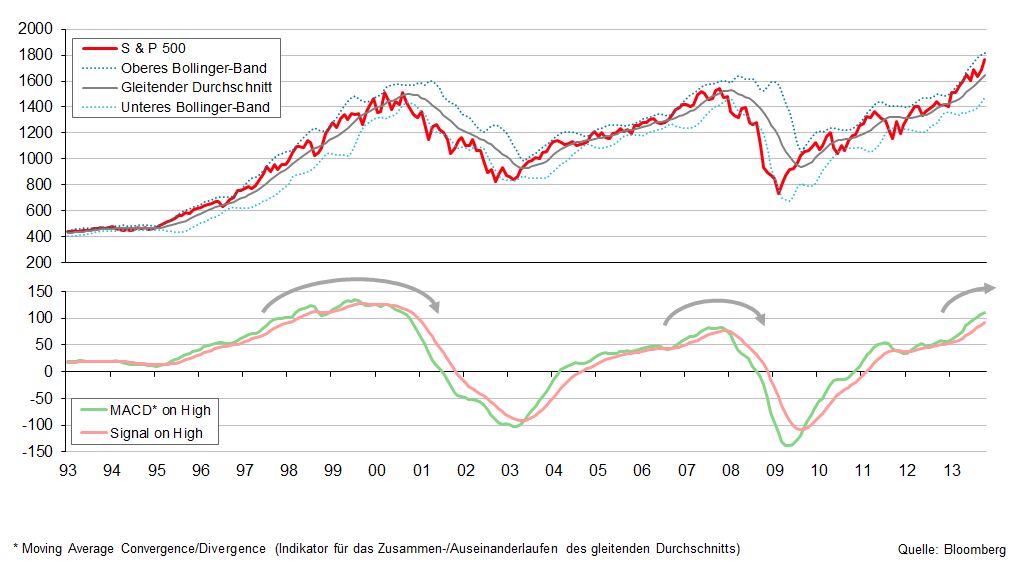

Grafik 3 zeigt uns, dass die Hausse schon über 4 ½ Jahre alt ist. Auch die Hausse bis 2000 begann etwa 1995. Die nächste Aufwärtsbewegung setzte 2003 ein und dauerte bis Ende 2007 – notabene ebenfalls rund 4 ½ Jahre. Auch der MACD-Indikator (der untere Teil der Grafik) hat in der mittlerweile erreichten Gegend jeweils gedreht. Was wir allerdings festhalten müssen: Der Aufwärtstrend, den ich schon in früheren Blogposts skizziert hatte, ist weiterhin intakt. Wie enden solche Trends normalerweise? Es gibt zwei wichtige Muster: Erstens: Ein exponentieller, d. h. sehr steiler Anstieg resp. Absturz eines Marktes, der sich u. a. ausdrückt in einer hohen Aufmerksamkeit bei den Medien – auch bei solchen, die sich nicht regelmässig mit den Finanzmärkten befassen. Diese Anzeichen sehe ich heute noch nicht. Zweitens: Der Ausbruch aus einem volatilen Seitwärtstrend. Diese Situation ist heute nicht gegeben. Die Aktienmärkte befinden sich mit Ausnahme der Emerging Markets praktisch weltweit in einem breit abgestützten Bullenmarkt.

Diese zwei wichtigen Anzeichen von Trendwenden habe ich nicht selbst erfunden. Ich stütze mich dabei auf die Erfahrung von Alfons Cortés, von dem ich im Verlaufe der Jahre in seinen Kolumnen in der Finanz und Wirtschaft sehr viel gelernt habe und den ich für einen der besten Markttechniker überhaupt halte. Ein Blick auf seine Webseite lohnt sich.

4. Aus makroökonomischer Sicht

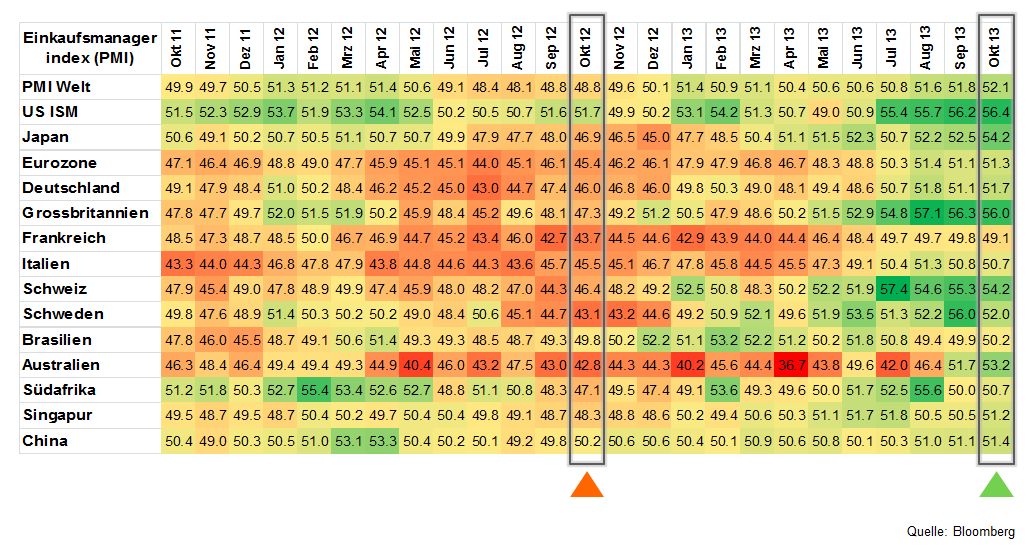

Diese Sicht stelle ich bewusst nicht an die erste Stelle – obwohl das viele Anleger tun. Selbst wenn wir Wirtschaftswachstum exakt prognostizieren könnten – es würde uns nicht immer viel nützen für eine Marktprognose. Ich komme in einem späteren Blogpost darauf zurück. Ich suche vielmehr nach einer These, die meine Meinung stützt, die ich aus der Beantwortung der Fragen 1 bis 3 gefunden habe. Die Einkaufsmanager-Indizes sind sehr gute vorauslaufende Indikatoren für die Wirtschaftsentwicklung. Zahlen über 50 zeigen ein Wachstum, unter 50 eine Rezession an (Grafik 4). Für Sie wichtig sind vor allem die Farben: Je roter, desto tiefer ist die Rezession, je grüner umso stärker ist das prognostizierte Wachstum.

Blenden wir gut ein Jahr zurück, in den Oktober 2012, das orange Dreieck. Sie sehen, dass mit Ausnahme der amerikanischen Indizes und von China alles gelb, orange oder rot eingefärbt war – also eine Rezession anzeigte. Trotzdem stiegen die Aktien, gleichzeitig fielen die Zinsen weiter. Heute (grüner Pfeil) sind die wichtigsten Märkte im hellgrünen oder grünen Bereich – das deutet klar auf eine Beschleunigung des Weltwirtschaftswachstums hin. Besonders erfreulich sind die Aussichten z. B. in den USA, aber auch in der Schweiz. Diese Indikatoren würden darauf hindeuten, dass die Gewinne in Zukunft weiter steigen – und die Aktien damit weiteres Aufwärtspotenzial haben.