Es gab eine Zeit, da war Notenbankpolitik eine eher gemächliche Angelegenheit. Wohlwissend, dass geldpolitische Entscheide eine gewisse Zeit brauchen, um ihre Wirkung zu entfalten, verfolgte man im Allgemeinen eine Politik der ruhigen Hand. Heute können sich Zentralbanker diesen Luxus kaum mehr leisten. Sie leben am Puls der Finanzmärkte und sind an vorderster Front mit dabei, wenn es darum geht, echte oder vermeintliche Krisenherde zu bekämpfen und die Anleger bei Laune zu halten. Das neu erfundene Notenbankinstrument der Forward Guidance, also die verbale Lenkung der Marktteilnehmer, hat sich dabei aber kaum bewährt und verwirrt die Märkte mehr, als dass es hilft. Die Verwirrung ist nachvollziehbar, zieht die Forward Guidance doch Aussagen nach sich wie: Die Zinsen bleiben auf rekordtiefem Niveau bis die Arbeitslosigkeit unter einen bestimmten Wert gesunken ist – oder auch nicht. Zudem behalten wir uns vor, unsere Entscheidungen von weiteren Parametern abhängig zu machen, die zu gegebener Zeit kommuniziert werden – oder auch nicht. Vielleicht wäre eine Forward Guidance für die Forward Guidance hilfreich?

Noch im vergangenen Sommer sagte Ben Bernanke, dass das aktuelle Anleihenkaufprogramm (QE3) voraussichtlich bei einer Arbeitslosenrate von 7 Prozent beendet sein wird und man bei 6,5 Prozent erste Zinsschritte in Betracht ziehen würde. Mittlerweile liegt die Arbeitslosenrate bei 6,7 Prozent und die genannte Schwelle wurde wieder aus den Reden gestrichen. Konkrete Zahlen über die man bei nächster Gelegenheit stolpern könnte, nennt man lieber nicht mehr. Frau Yellen, welche Ende Januar das Zepter von Ben Bernanke an der Spitze der US-Notenbank (Fed) übernimmt, spricht lieber von einem anhaltend schwachen Umfeld am US-Arbeitsmarkt.

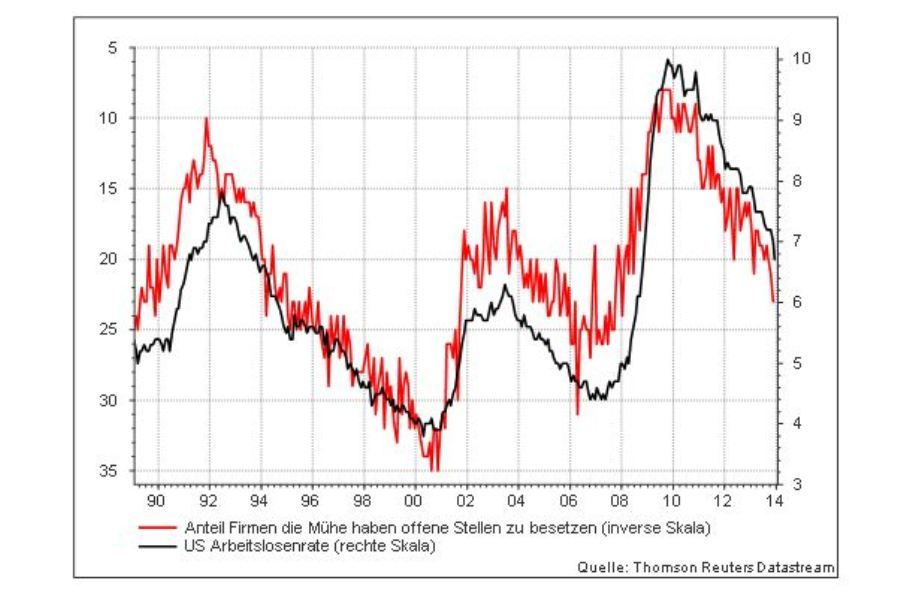

Der Arbeitsmarkt ist noch nicht dort, wo ihn das Fed haben möchte, aber sind Anleihenkäufe und rekordtiefe Zinsen wirklich noch gerechtfertigt? Umfragen unter US-Firmen zeigen, dass diese zunehmend Mühe haben, offene Stellen zu besetzen. Der entsprechende Wert liegt ungefähr auf dem durchschnittlichen Niveau der vergangenen 25 Jahre.

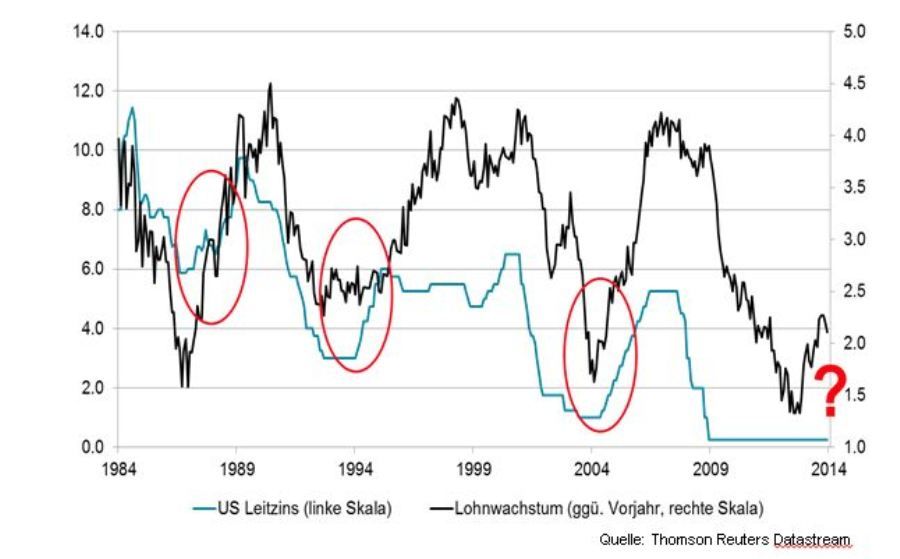

Als vorausschauende Zentralbank hat das Fed in den vergangenen dreissig Jahren jeweils dann angefangen, die Zinsen zu erhöhen, wenn ein beschleunigtes Lohnwachstum auf eine Trendwende am Arbeitsmarkt hingedeutet hat. Dieser Zeitpunkt war vor über einem Jahr, wie die Grafik 2 zeigt. Von einem Zinsschritt ist man aber noch weit entfernt. Das Fed hat gerade einmal zaghaft damit begonnen, etwas weniger Geld in den Markt zu pumpen. Es ist zu befürchten, dass die US-Notenbank das Potenzialwachstum der US-Wirtschaft über- und den mittelfristigen Preisdruck damit unterschätzt. Gut möglich also, dass das Fed bald unter Druck kommt, entweder die expansive Geldpolitik rascher zurückfahren als geplant oder zu riskieren, seine Glaubwürdigkeit vollends zu verlieren. Beides wäre eine unerfreuliche Entwicklung für die Finanzmärkte.