Um sich ein Bild über die langfristige Perspektive der beiden Hochzinsmärkte machen zu können, erweist sich ein Vergleich ihrer jeweiligen Renditen als hilfreich. Grafik 1 bildet die Renditen beider Märkte ab und verdeutlicht die höhere Volatilität des europäischen Hochzinsmarktes gegenüber seinem amerikanischen Pendant.

Die Renditeaufschläge europäischer Hochzinsanleihen weiteten sich nach dem Platzen der Dotcom-Blase Anfang der 2000er Jahre stärker als diejenigen in den USA aus. Das gilt auch für die turbulente Zeit nach dem Zusammenbruch von Lehman Brothers im Jahr 2008. Der Kollaps folgte dem Boom fremdfinanzierter Übernahmen 2005-07, als viele Unternehmen sich zwecks Finanzierung von Akquisitionen überschuldeten. Europas Underperformance während des anschließenden Abschwungs spiegelte die relative Unreife seines Hochzinsmarktes wider.

Angebot und Nachfrage

Kurzfristige Bewegungen an den Hochzinsmärkten werden häufig durch lokale technische Faktoren getrieben. Die Einführung von Negativzinsen durch die EZB stärkt die Nachfrage nach Rendite, wodurch mehr Gelder in den europäischen High-Yield-Bereich fließen. In den vergangenen Jahren verzeichneten der amerikanische oder der weltweite Hochzinsmarkt zwar absolut betrachtet stärkere Mittelzuflüsse, relativ zur Größe des jeweiligen Marktes waren die Zuflüsse in Europa jedoch anteilsmäßig höher.

Außerdem herrscht in den USA mehr "Angebotskannibalismus", da Emittenten häufiger gehebelte Kredite als Anleihen ausgeben. In Europa befinden sich die Banken immer noch im Entschuldungsmodus und Unternehmen sind daher darauf angewiesen, sich für neues Geld stärker dem Anleihenmarkt zuzuwenden. Dies hat teilweise zu einem Angebot fragwürdiger Qualität geführt, da die Banken darauf erpicht waren, sich eines Teils ihrer risikoreicheren Kredite zu entledigen, und der Markt Emissionen aufgenommen hat, mit denen er nicht recht vertraut ist. Ihr Großteil wird sich als tadellos erweisen, aber einige Sektoren und Segmente werden zu kämpfen haben, falls Unternehmen enttäuschende Ergebnisse vorlegen oder wenn die Ausfallquote wieder nach oben dreht.

Da der europäische Hochzinsmarkt zudem weniger reif als sein US-Pendant ist, herrschte bisher weniger Widerstand gegen die Verschlechterung von Anlegerschutzklauseln (Covenants), also die günstigere Ausgestaltung der Anleihebedingungen, die sich für Emittenten und Beteiligungsgesellschaften als äußerst vorteilhaft erweisen, aber für herkömmliche Anleger nachteilig sind. Die Covenants auf beiden Seiten des Atlantiks haben an Qualität eingebüßt, aber lediglich in Europa gab es in großem Rahmen Ausnahmen hinsichtlich der Kontrollwechselklausel, wodurch die Situationen, die Anlegern den Rückverkauf von Anleihen gestatten würden, deutlich eingeschränkt werden.

Unsere derzeitige Präferenz für den US-Hochzinsmarkt basiert auf der Bewertung. Der Großteil der Gesamtrendite im Hochzinsbereich stammt von den Couponzahlungen, da das Wertsteigerungspotenzial in diesem Segment gering ist. Daher bevorzugen wir den höher rentierenden Markt, also den amerikanischen Markt. Darüber hinaus ist der Konjunkturzyklus in den USA bereits weiter vorangeschritten, und die US-Wirtschaft verzeichnet stärkeres Wachstum. Dadurch entsteht zwar ein Zinsrisiko. Durch den Verkauf von Futures auf US-Staatsanleihen haben wir einen beträchtlichen Teil dieses Risikos in unseren Portfolios ausgeglichen.

Schlussfolgerung

Natürlich ist nichts in Stein gemeißelt. So wie Tom Watson die USA möglicherweise zum Sieg in Gleneagles führen könnte, könnte auch die Attraktivität des europäischen Hochzinsmarktes steigen. Angesichts seines jüngsten Wachstums ist beim nächsten Marktumschwung wahrscheinlich mit Mittelabflüssen zu rechnen, woraufhin die Preise von Hochzinspapieren rasch wieder auf ein günstiges Niveau fallen könnten. Hier kommen die Vorteile unseres globalen Investmentansatzes zum Tragen, der uns die Flexibilität bietet, unter Berücksichtigung sich verändernder Marktbedingungen entweder in den USA oder Europa zu investieren.

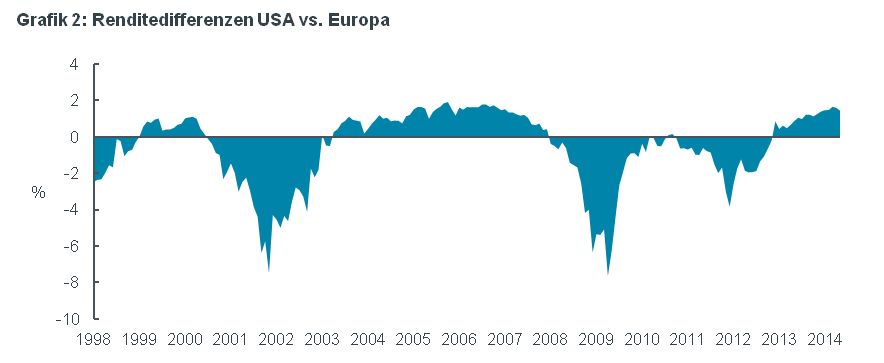

Wir benötigen für den Erfolg unserer Anlagestrategie jedoch keinen Marktumschwung. Angesichts einer Renditedifferenz von 1.5 Prozentpunkten müsste der europäische Markt beim Kapitalwachstum eine relative Outperformance von monatlich etwa 10 Cents erzielen, um zum US-Markt aufzuschließen. Mit Blick auf die aktuellen Kassakurse scheint dies jedoch eine noch größere Herausforderung zu sein als diejenige, vor der das amerikanische Ryder-Cup-Team im September stehen wird.