David Ennett, Leiter des High-Yield-Teams, verwaltet mit seinem Kollegen Jack Holmes den Kames High Yield Global Bond Fund. Ihrer Meinung nach sind in den letzten 12 Monaten zwar umfangreiche Mittel in Anleihen-ETFs geflossen. Doch möglicherweise wissen Anleger nicht wirklich, was sie kaufen und wie diese ETFs gemessen an den eigenen Benchmarks abschneiden werden.

„Gut möglich, dass Anleihen-ETFs immer beliebter werden, den Anlegern scheint ihr wahres Wesen jedoch nicht ganz klar zu sein“, sagt Ennett. „Tracker, also Instrumente, von denen Anleger annehmen, dass sie Indizes getreu abbilden, schreiben sich mitunter auf die Fahnen, dass sie ein günstiges Engagement ermöglichen. In Wahrheit ist dies aber nicht der Fall. Denn Rentenindizes bestehen aus Tausenden von Indexwerten, sodass eine wirklich vollständige Nachbildung des Marktes unmöglich ist. Auch beim Versuch, den Index zu kopieren, fallen bei den passiv gemanagten Fonds hohe Handelskosten an, die die Renditen aufzehren. Denn die Kosten sind deutlich, als die niedrigen Managementgebühren suggerieren. Und ohne erfahrene Manager am Steuer können ETFs in Phasen von Marktstress angesichts der Liquidität im Hochzinsbereich mit erheblichen Abweichungen gegenüber ihrem Nettoinventarwert gehandelt werden.

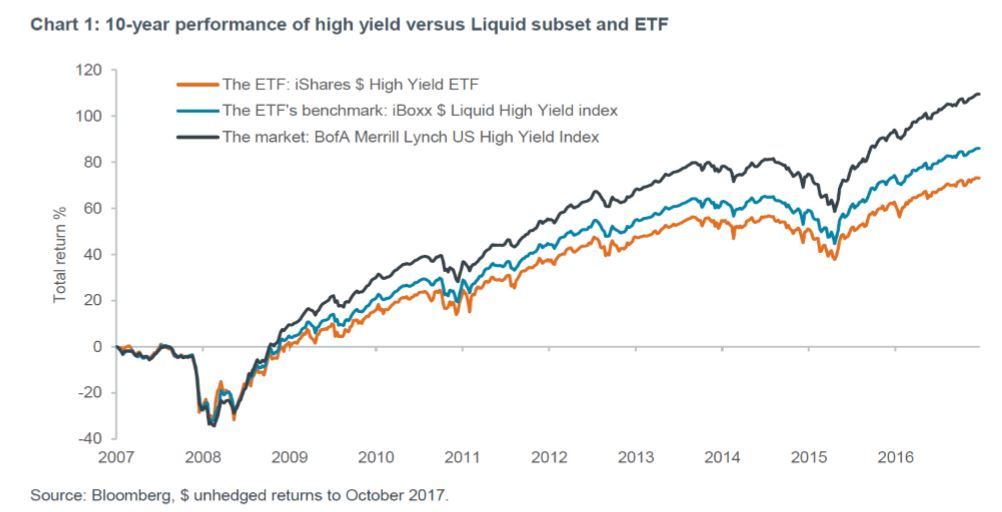

Daher, so Holmes, bemühen sich viele passiv gemanagte Fonds nicht einmal, den Markt nachzubilden. Der iShares $ High Yield Corp Bond ETF verwendet als Referenzindex beispielsweise den iBoxx $ Liquid High Yield Index, der einen Teilbereich des gesamten Hochzinsuniversums abdeckt. „Die Zahl der Bonds in diesem Segment ist (laut Angaben von Merrill Lynch) mit 1000 nur etwa halb so hoch wie am USD-Hochzinsmarkt, der etwa 2000 Titel zählt. Gleichzeitig unterscheidet er sich mit Blick auf die Ausrichtung auf bestimmte Ratings, Sektoren und Länder“, sagt Jack Holmes. Und weiter: „Diese Unterschiede werden deutlich, wenn man sich die Wertentwicklung des Indexes gegenüber dem tatsächlichen Markt vor Augen führt. Abgesehen davon, dass der ETF gar nicht das nachbildet, was Anleger vermuten, scheitert er auch an seiner eigenen Benchmark.“

Das sind nach Meinung der Fondsmanager jedoch nicht die einzigen Fallen bei Anlagen in ETFs im Festzinssegment.

„Diese Fonds zielen darauf ab, sich bei besonders hoch verschuldeten Emittenten zu engagieren, bieten kein Durationsmanagement (und stattdessen eine eher ungünstige Durationsverlängerung), weisen ein hohes Konzentrationsrisiko bei nur geringem Liquiditätsmanagement auf und können nicht die Ineffizienzen und Chancen am Anleihemarkt nutzen“, warnt Ennett.

„Wenn Anleger beurteilen, ob ein Fonds besser abschneidet als der Markt, müssen sie sich überlegen, was sie unter „Markt“ verstehen. Ein Index genießt sofortige, unendliche und kostenfreie Liquidität in der theoretischen Welt. Allerdings müssen ETFs, die dem Index am nächsten kommen, wie wir in der realen Welt operieren, und in diesem Bereich ist aktives Management nach wie vor der effektivste und beste Weg, um diese Anlageklasse abzudecken.“

Der Kames High Yield Global Bond Fund hat seit seiner Auflegung vor 10 Jahren eine jährliche Rendite von 7,29% erzielt. Demgegenüber erwirtschafteten der Lipper Global Bond Global High Yield eine mittlere Rendite von 5,31% p.a. und der iShares $ High Yield ETF +5,68%.