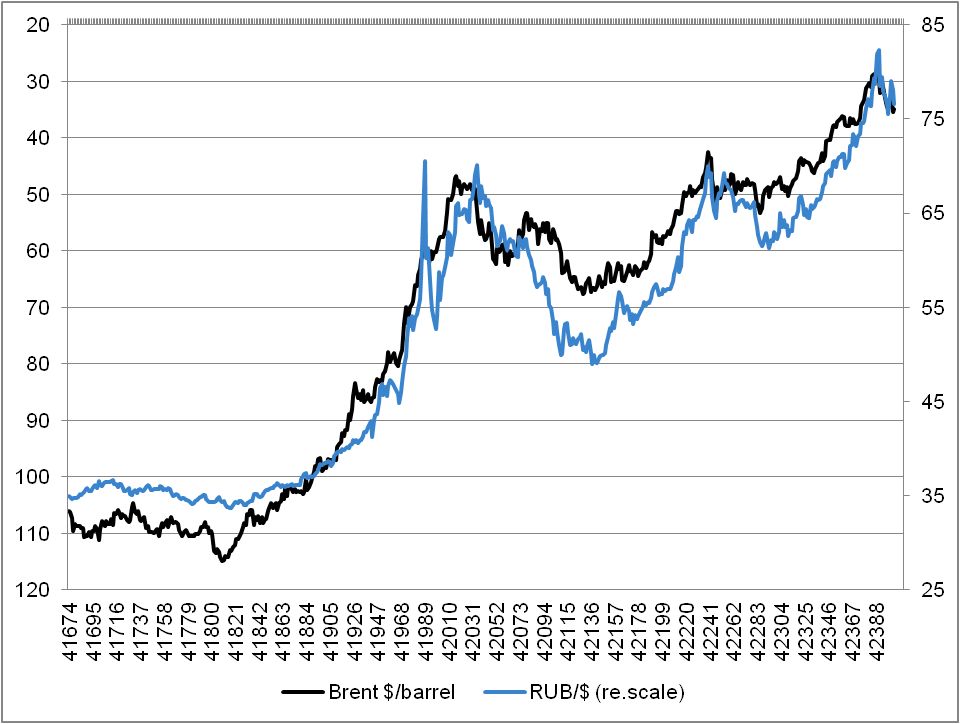

"Trotz des massiven Ölpreisrückgangs 2015 hat sich der Rubel lange Zeit relativ gut halten können. Doch der Einbruch des Rohölpreises auf unter 30 US-Dollar im Jänner hat auch den Wert der Russischen Währung – zumindest kurzfristig – auf ein Rekordtief gedrückt. Zwar hat sich der Rubel zuletzt im Einklang mit dem Ölpreis aufgrund zur Diskussion gestellter Öl-Förderkürzungen und eines schwächer gegangenen Dollars leicht erholt, doch ist die Nachhaltigkeit dieses Aufwärtstrends noch mehr als fragil. Denn ohne staatliche Maßnahmen sinkt die Fördermenge weltweit nur langsam, es herrscht ein Überangebot an billigem Öl, das sich erst in der zweiten Jahreshälfte verknappen könnte. Ab diesem Zeitpunkt ist eine Stabilisierung des Ölpreises, der aktuell (9. Februar 2016) bei rund 33 US-Dollar pro Barrel liegt, realistisch. Mit dem Ölpreis sollte auch der Rubel wieder Boden gewinnen.

"Mit dem Ölpreis sollte auch der Rubel wieder Boden gewinnen"

Tatsache ist, dass Russlands Wirtschaft 2015, mit einem Rückgang von -3,7 %, besser überstanden hat, als viele zu Jahresbeginn noch befürchtet hatten. Noch vor wenigen Monaten wurden 50 US-Dollar pro Fass als Krisenszenario durchgespielt. Angesichts des inzwischen markant gesunkenen Ölpreises erscheinen jene 50 Dollar nun fast schon wie eine Wunschvorstellung. Gibt es keine rasche und nachhaltige Erholung, muss auch für 2016 mit einer weiter schrumpfenden Wirtschaftsleistung und sinkenden Realeinkommen gerechnet werden. Obwohl die russische Bevölkerung bisher gewillt war, wirtschaftliche Härten hinzunehmen, steigt damit das Risiko von sozialen und innenpolitischen Spannungen.

"Obwohl die russische Bevölkerung bisher gewillt war, wirtschaftliche Härten hinzunehmen, steigt damit das Risiko von sozialen und innenpolitischen Spannungen."

Hinzu kommt, dass die EU wie auch die USA Ende 2015 ihre Sanktionen gegen Russland um weitere sechs Monate verlängert haben, was auch zur Folge hat, dass das Land de facto auf dem internationalen Kapitalmarkt keine finanziellen Mittel aufnehmen kann. Bislang konnte sich Russland zwar noch aus den Reserven des Budgets finanzieren, doch diese Quellen sind nicht unerschöpflich. Allerdings mehren sich die Stimmen in Europa, die ein Ende der für beide Seiten sehr negativen Maßnahmen fordern. Eine Aufhebung wäre zweifellos sehr positiv für Russlands Volkswirtschaft und seine Finanzmärkte.

Herabstufung russischer Staatsanleihen "aus fundamentaler Sicht nicht wirklich plausibel"

Belastend für das Land ist auch, dass russische Staatsanleihen im vergangenen Frühjahr ihr Investmentgrade-Rating verloren haben, so dass die Anleihen für viele institutionelle Investoren nicht mehr infrage kommen. Die Herabstufung ist aus fundamentaler Sicht nicht wirklich plausibel: Die russische Wirtschaft ist 2015 zwar in eine tiefe Rezession geschlittert und leidet sicherlich unter einigen strukturellen Schwächen, aber die Verschuldung zum BIP liegt per Ende 2015 gerade mal bei 20,4 %[1]. Ein Wert, der bei vielen westlichen Staaten wesentlich höher liegt. Zudem besitzt die russische Zentralbank immer noch Gold- und Devisenreserven von 368 Mrd. US-Dollar. Mit dem Ende der Sanktionen könnte Russland daher auch sehr bald wieder ein Investmentgrade bekommen.

Auch wenn langfristig betrachtet, die Inflation schon aufgrund von Basiseffekten zurückgehen sollte, geht die Notenbank vor dem Hintergrund eines weiteren Falls des Ölpreises, und der Stabilisierung des monatlichen Wachstum der Verbraucherpreise auf hohem Niveau, kurzfristig von einem erhöhten Risiko einer beschleunigten Inflation aus. Sie hat im Jänner den Leitzins daher unverändert bei 11 % belassen, was den Erwartungen des Marktes entsprach. Die Zentralbank Russlands befindet sich in einer Zwickmühle: Es gilt, die hohe Inflation einzudämmen, allerdings sollte der Wirtschaftskreislauf mit zu hohen Zinsen nicht übermäßig blockiert werden.

In diesem Dilemma bleibt Russland als gangbare – und wohl auch als die meist versprechende – Option nur eine bessere Kooperation mit dem Westen (denn die Privatisierung von Staatsbetrieben war in der Vergangenheit schon schwierig und „ein Feind von außen“ wird weder kurz- noch langfristig zu einer positiven Entwicklung führen). Tatsächlich hat sich die Qualität der Gespräche zwischen Russland und dem Westen zuletzt verbessert, doch die Aufhebung der Sanktionen hängt letztlich an der Umsetzung des Minskers Abkommen seitens Russlands ab.

Die Raiffeisen KAG hält die Russische Währung längerfristig für attraktiv."

Ronald Schneider

Leiter Anleihen CEE & Global Emerging Markets

Raiffeisen KAG

[1] Quelle: IWF