Mit Spannung warteten die Marktteilnehmer seit Wochen auf genauere Details zum Unternehmensanleihen-Ankaufprogramm der Europäischen Zentralbank (EZB). Bisher war nur bekannt, dass die EZB als weiteren geldpolitischen Lockerungsschritt plante, beginnend mit Juni auch Unternehmensanleihen von Emittenten aus der Eurozone zu kaufen, ohne nähere Details bekannt zu geben. Das Gesamtvolumen des Ankaufsprogramms für Anleihen wurde bereits mit April von 60 Mrd. Euro auf 80 Mrd. Euro monatlich angehoben.

Bei der EZB-Sitzung am 21. April 2016 gab Notenbankchef Mario Draghi nun Details bekannt: das Ankaufsprogramm umfasst auch Unternehmensanleihen von Nicht-Banken mit einer Restlaufzeit zwischen 0,5 und 30 Jahren. Der Ankauf von Emissionen von Versicherungen ist ebenfalls vorgesehen.

Auf der einen Seite hört man, dass die EZB den Markt immer weiter und stärker mit Liquidität fluten würde. Aber viele Kapitalmarktteilnehmer (wie z. B. Investmentfondsgesellschaften und Asset Manager) sprechen auf der anderen Seite von einer immer weiter abnehmenden Liquidität im Markt. Wie soll man das nun verstehen?

„Liquidität“ als Begriff wird unterschiedlich verwendet

Das Wort Liquidität wird in mehreren Bereichen der Finanzwirtschaft verwendet. Man muss allerdings unterscheiden, was damit gemeint ist. Besonders wichtig ist die Unterscheidung zwischen der Liquidität am Anleihenmarkt und der Liquidität (flüssige Mittel) von Banken.

Höhe der Liquiditätsprämie ist auch eine Frage der Bonität

Spricht man am Anleihenmarkt von Liquidität, so ist damit die Markttiefe von Anleihen gemeint. D.h. welche Volumina können gehandelt werden, ohne größere Preiszugeständnisse machen zu müssen. Ein gutes Beispiel für Anleihen mit ausreichender Liquidität sind österreichische Staatsanleihen. Bei Unternehmensanleihen mit wenig guter Bonität fällt die Liquidität geringer aus, weshalb diese Anleihen bei der Verzinsung neben einer höheren Ausfallsprämie auch eine höhere Liquiditätsprämie bieten müssen.

Liquidität der Banken für Kredite in der Realwirtschaft

Wird von der Liquidität bei Banken gesprochen, so hat man vor Augen, welche Mittel Banken der Realwirtschaft als Kredite zur Verfügung stellen bzw. wie leicht sich Banken bei der jeweiligen Notenbank refinanzieren können. Indem die Notenbank von Geschäftsbanken Wertpapiere erwirbt, stellt sie diesen liquide Mittel zur Verfügung. Diese Mittel werden von den Geschäftsbanken über Kredite in die Realwirtschaft weitergetragen, mit dem Ziel das Wirtschaftswachstum anzukurbeln.

Liquidität am Anleihenmarkt massiv verschlechtert

Seit dem Jahr 2008 hat sich die Liquidität an den Anleihenmärkten (Markttiefe) massiv verschlechtert, obwohl die EZB immer wieder frisches Geld in den Markt gepumpt hat. Wie passt das zusammen? Nach Ausbruch der Finanzkrise schrieben Banken herbe Verluste, die auch Teile des Eigenkapitals aufzehrten. Dadurch waren Banken gezwungen, entweder neues Eigenkapital zu beschaffen (was in dieser Zeit äußerst schwierig war) oder sie mussten den Umfang ihres Geschäftsmodells reduzieren. Viele Anleihen-Broker, dazu zählen auch große amerikanische Investmentbanken, haben aus diesem Grund ihr Engagement im Anleihenhandel deutlich verkleinert bzw. konzentrieren sich nur noch auf einzelne Nischen.

Die Anzahl der Marktteilnehmer, aber auch die Struktur der Marktliquidität bei Anleihen hat sich dadurch massiv verändert bzw. verschlechtert. Andere Anbieter haben hier die Gunst der Stunde genutzt und bieten neue Technologien an. Die Benutzerfreundlichkeit diverser Handelsplattformen nimmt zu. Dennoch gilt: war es früher ausreichend, wenn ein größerer Anleihen-Investor fünf Handelspartner angesprochen hat um ein gewünschtes Geschäft abzuschließen, so muss derselbe Investor jetzt eine viel größere Anzahl an möglichen Gegenparteien kontaktieren. Findet man endlich einen Handelspartner, so ist die Nominale zu der dieser gewillt ist das Geschäft abzuschließen wesentlich kleiner als früher.

Mit der Frage „Woher bekomme ich diese Anleihe?“ beschäftigen sich also heutzutage neue Marktteilnehmer und neue Handelsplattformen.

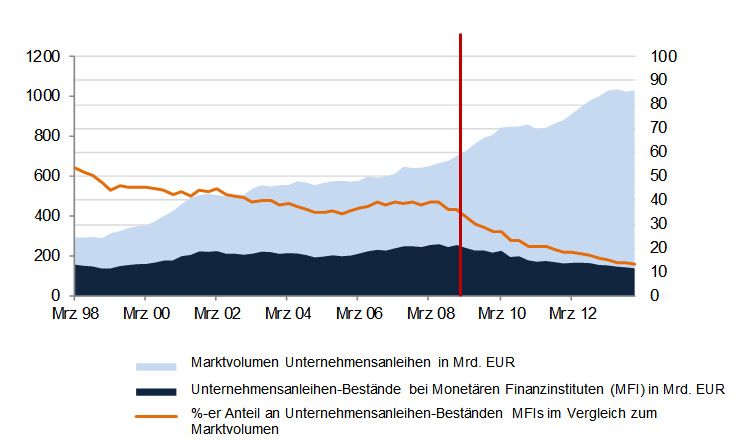

Seit 2008 sind die gehandelten Volumina unter den Investmentbanken (Broker) massiv zurückgegangen. Im Gegenzug dafür stieg der Handel unter den Investoren merklich an. In Abbildung 1 sieht man, dass seit 2008 die Anleihebestände auf den Handelsbüchern der Investmentbanken im Verhältnis zum Marktvolumen deutlich geschrumpft sind.

Abbildung 1: Anleihenbestände der Investmentbanken und das emittierte Marktvolumen von Euro-Unternehmensanleihen im Vergleich (absolut und in %; 1998-2016).

Welche Auswirkungen hat die Liquiditätsproblematik für aktiv gemanagte Anleihenportfolios oder Investmentfonds?

- Das Liquiditätsrisiko muss bei der Zusammensetzung eines Anleihenportfolios gemeinsam mit dem Zins- und Kreditrisiko berücksichtigt werden.

- Die aktive Steuerung eines Anleihenportfolios muss verstärkt mit Hilfe von derivativen Instrumenten oder anderen liquiden, mit dem eigentlichen Basisinvestment hoch korrelierenden Titel erfolgen (z. B. finnische Staatsanleihen mit deutschem Bundfuture)

- Der Primärmarkt wird immer wichtiger. D. h. Anleihen werden von den Investoren immer mehr zum Zeitpunkt der Emission gezeichnet und nicht wie in der Vergangenheit auch üblich erst am Sekundärmarkt erworben.