Insgesamt verwaltet Henderson Global Investors 20 Mrd USD in Immobilien, davon sind rund 1,6 Mrd USD in neun Immobilienaktienfonds mit globaler, asiatischer, nordamerikanischer oder europäischer Ausrichtung veranlagt. Seit 2007 arbeitet Henderson mit dem Immobilienspezialisten für den nordamerikanischen Markt ‚Harrison Street Securities‘ (HSS) zusammen.

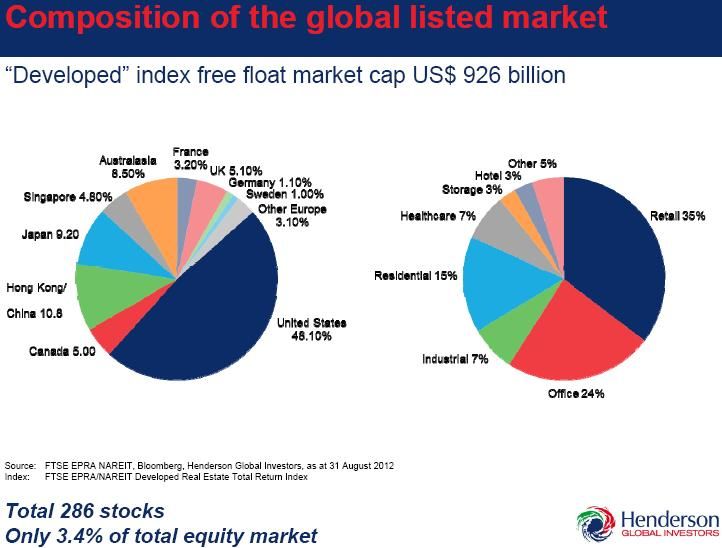

Struktur des Marktes

Wie die Graphik oben verdeutlicht, stellt die USA den bedeutendsten Markt dar und umfasst rund 50 Prozent der Benchmark, sowie 50 Prozent des Henderson Portfolios. In Europa hingegen sind nur rund 13 Prozent der Immobilienaktien gelistet und der Anteil wird stetig geringer. Diesen Rückgang führt Patrick Sumner, Head of Property Equities und leitender Portfoliomanager von Henderson, vor allem auf die Underperformance, sowie auf die Schwierigkeiten bei der Lancierung neuer Aktien zurück.

Der Retail Bereich stellt den größten Teil des globalen Universums dar und wird vor allem von großen Einkaufszentren dominiert. Wohngebäude nehmen einen Anteil von 15 Prozent ein. „Wir haben hier kein Exposure zum US Wohnungsmarkt, aber wir decken den Apartment Sektor, der in der letzten Zeit sehr gut lief, da niemand Häuser kaufen wollte oder konnte, ab“, erklärt Sumner die Aufteilung.

Rund drei Viertel aller Aktien im Benchmark Universum sind Real Estate Investment Trusts (REITS). Über einen langfristigen Zeitraum erwartet der Henderson Experte eine Gesamtrendite von 10 bis 12 Prozent. Immerhin konnten Anleger in den letzten zehn Jahren eine Gesamtrendite von 10 Prozent pro Jahr weltweit mit Immobilienaktien erwirtschaften. Auf die Frage ob sich der Immobilien Experte eher wie ein Aktien oder wie ein Real Estate Investor verhält, antwortet dieser: „Kurzfristig gesehen gibt es wohl eher eine Annäherung an den Aktienmarkt. Langfristig gesehen kann man die Renditen nur aufgrund der zugrunde liegenden Immobilien erklären.“

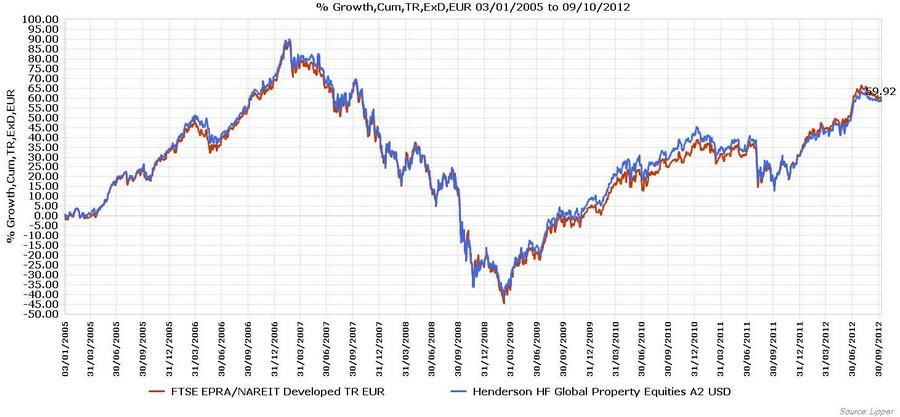

REITS erholten sich schnell nach der Krise

„Niemand baut neue Häuser. Je länger diese Phase dauert, umso besser für Real Estate Investment Trusts“, erklärt Sumner für den nordamerikanischen Markt. Seiner Meinung nach begünstigen Zeiten niedriger Zinsen und schwaches bis moderates Wirtschaftswachstum REITS. Dies ist teilweise auf deren Yields zurückzuführen.

Nordamerikanischer Immobilienmarkt

In der Region Nordamerika wird von Henderson und HSS ein Universum von aktuell 140 Aktien beobachtet, wobei 129 davon im Index enthalten sind. Das Portfolio setzt sich zu 30-50 Prozent aus Standardwerten zusammen, die die oberen 50 Prozent der Benchmark darstellen - gemessen an der Marktkapitalisierung. Rund 90 Prozent des Portfolios setzen sich aus den großen Immobiliensektoren Apartments, Bürogebäude, Industrie-, Einzelhandel- und Gesundheitsimmobilien zusammen.

Aktuell wird der US Markt von Patrick Sumner nicht übergewichtet. Bei unsicheren Wirtschaftslagen wären die Effekte von Real Estate Fundamentaldaten auf Aktienpreise weltweit nicht so stark wie Kapitalbewegungen und Änderungen in der Investorenhaltung. Seit dem ersten Quartal dieses Jahres würde das Investment-Risiko wieder erhöht werden. Die Investoren tendieren somit nach Asien, wo der Markt günstig ist und eine Underperformance aufweist. In Zeiten von Wohlbehagen würden die Investoren eher in die Emerging Markets investieren.

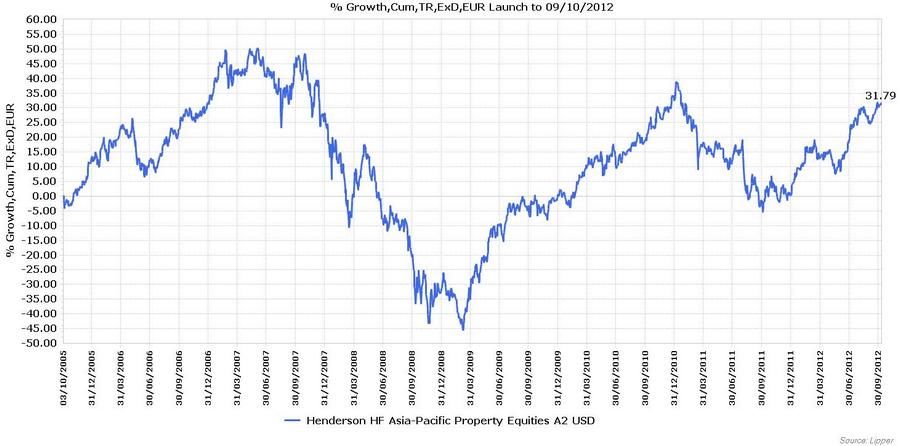

Asiatischer Immobilienmarkt

Das Portfolio setzt sich für die Region Asien-Pazifik aus den Gruppen Länder (Hongkong, China, Singapur, Japan und Australien), Sektoren (Büro-, Einzelhandels-, Wohn- und Industrie-Immobilien), sowie Engagements außerhalb der Benchmark (Indonesien, Malaysia, Philippinen und Thailand) zusammen.

Wir investieren auch in Märkte, die nicht in der Benchmark enthalten sind. Dazu zählen Unternehmen in Indonesien, den Philippinien oder dem stärksten Markt in Asien Singapur. Die Corporate Governance ist hier relativ gut und die REITS weisen ein Yield von etwa sechs Prozent auf. Die Börsengänge entsprechen den Interessen von institutionellen und privaten Investoren,“ verweist der Portfoliomanager Sumner. „Wir erwarten keine steigenden Erträge in Asien innerhalb der nächsten 12 Monate verglichen mit Europa.“

Japans Immobilienmarkt

Japan stellt rund 30 Prozent des asiatischen Universums dar. Die japanische Investment Gemeinschaft würde Aktien gegenüber eher negativ eingestellt sein, daher wären es vor allem ausländische Investoren, die am Markt tätig sind. „Tokio ist der größte Bürogebäude-Markt zu dem wir Zugang haben. Hier zeigt sich keine große Veränderung in der Nachfrage. Die Transparenz und Informationsaufbereitung der japanischen Unternehmen ist sicherlich eine der schlechtesten weltweit. Daher ist es mit einer großen Anstrengung verbunden an Daten zu gelangen. Wir haben hier eine geringe Untergewichtung“, erklärt Sumner.

Europas Immobilienmarkt

Zum Anlageuniversum in der Region Europa gehören rund 115 Aktien, wobei der Vergleichsindex 85 Titel aufweist. Der Fokus liegt auf Benchmark Titel aus Großbritannien, Frankreich, den Niederlanden, Schweden und der Schweiz, wobei bei letzteren auf Einkaufszentren spezialisierte Unternehmen eine Untergruppe bilden.

„Das einzige Wachstum in Europa erkennen wir in London und auch hier nur am Stadtrand und nicht direkt im Standzentrum. Wir sind nicht wirklich besorgt was die Häuserpreise in London betrifft, aber der Londoner Wohnungsmarkt ist besonders in den Prime Areas sehr hart. Aktien, die ein Exposure in London haben, werden alle als Premium gehandelt“, erklärt Sumner.