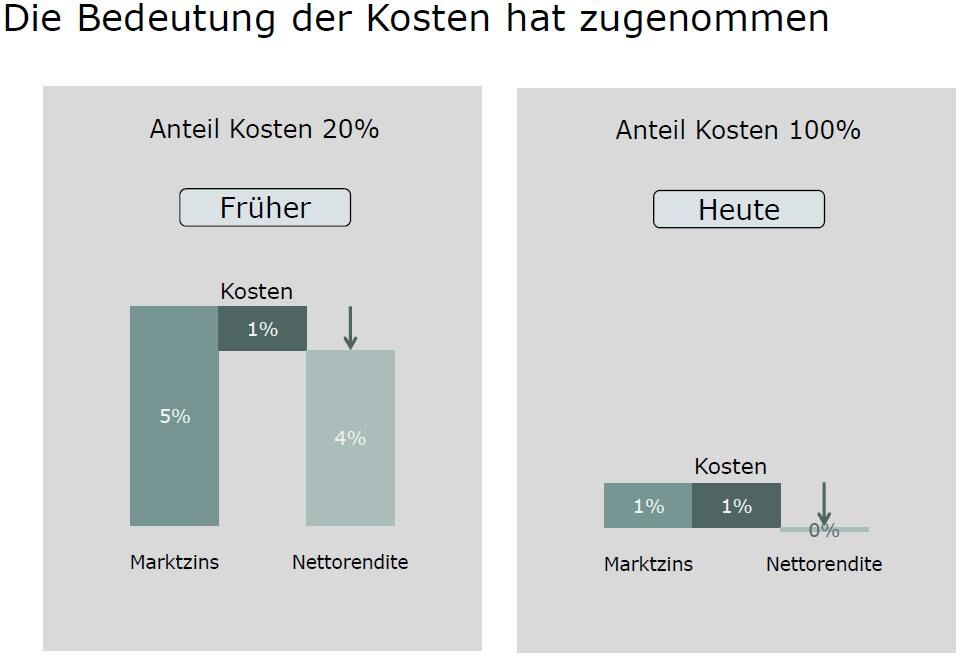

Je mehr die Renditen an den Kapitalmärkten unter Druck geraten, desto wichtiger wird es für Investoren, die Kosten der Kapitalanlage zu managen. Haben die Kosten vor der Finanzkrise die Renditen nur geschmälert, treiben sie die Ergebnisse heute nicht selten in den negativen Bereich. „Wer als Investor einen Überblick über die Konditionen hat, befindet sich aufgrund des großen Wettbewerbsdrucks unter den Vermögensverwaltern in einer sehr guten Position, günstigere Gebühren auszuhandeln. Allerdings fehlt den meisten Investoren in Deutschland diese Marktübersicht“, erklärt Uwe Rieken, Gründer und geschäftsführender Gesellschafter von FAROS Consulting.

Die auf Kostenaspekte fokussierte Tochtergesellschaft FAROS Cost Advisory hat aktuell erhoben, welche Kostenblöcke die größte Relevanz haben, inwieweit sie sich beeinflussen lassen und wie groß die Kostenspannen im Einzelnen sind. Potenzial für Einsparungen bieten die Fondsmanagergebühren, Transaktionskosten im Fonds, die Kosten der Direktanlage sowie die Gebühren der Kapitalverwaltungsgesellschaft beziehungsweise der Depotbank. Darüber hinaus lässt sich in der Regel über strukturelle Verbesserungen des Anlagemanagements die Kosten-/Ertragssituation verbessern.

Fonds-Gebühren: Kein Zusammenhang zwischen Kosten und Qualität

Der mit Abstand wichtigste Ansatzpunkt für institutionelle Anleger sind die Fonds-Gebühren. „Die wichtigste Erkenntnis ist hier, dass es keinen Zusammenhang zwischen Kosten und Qualität eines Fonds gibt. Das heißt, eine Kostensenkung ist ohne Qualitätseinbuße möglich“, sagt Oliver Dräger, Senior Consultant von FAROS Consulting. Seit 2000 sind die Gebühren der Vermögensverwalter deutlich gesunken. Die Management-Fees beispielsweise für US-Aktien- und -Renten-Publikumsfonds sind heute rund ein Drittel günstiger als im Jahr 2000. „Bei vor längerer Zeit abgeschlossenen Verträgen lohnt sich daher immer ein Nachverhandeln“, so Dräger weiter.

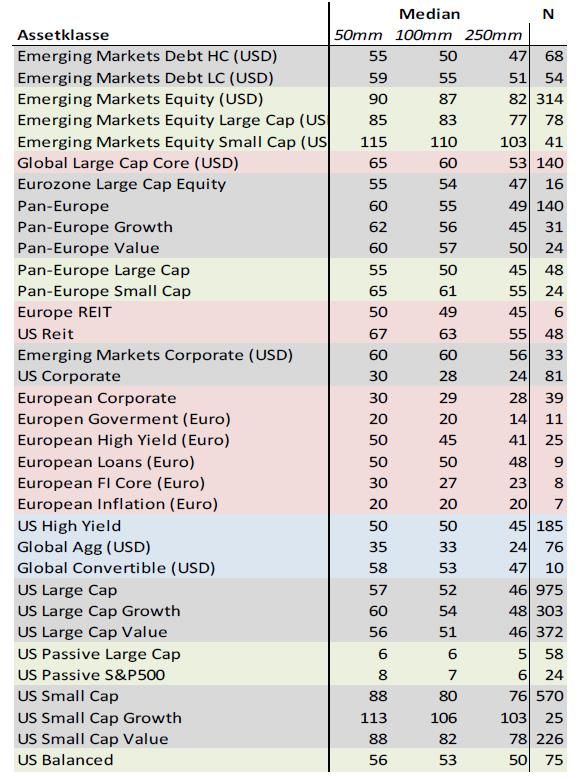

Wie weit die Konditionen abweichen, zeigen folgende zwei Beispiele. FAROS hat diese Informationen für rund 35 Anlageklassen erhoben:

Bei europäischen Unternehmensanleihen betragen die Kosten bei einem Mandat von 100 Millionen Euro beispielsweise im Durchschnitt 0,29 %, im Vergleich zu 0,4 % beim Durchschnitt der 10 % teuersten Anbieter. Die 10 % der günstigsten Anbieter liegen hingegen im Durchschnitt bei unter 0,25 %, wobei einzelne Mandate bereist unter 0,18 % abgeschlossen werden können. Bei einem europäischen Aktienmandat in Höhe von 100 Millionen Euro liegt der Durchschnitt bei 0,54 %. Die 10 % teuersten Anbieter verlangen mit 0,7 % annähernd doppelt so viel wie die 10 % günstigsten Vermögensverwalter.

Strukturelle Verbesserungen: Trend zu passiven Mandaten

Infolge der ultra-niedrigen Zinsen ist der Druck auf institutionelle Investoren erheblich gewachsen, ihren Kapitalanlageprozess zu professionalisieren. Diese Entwicklung ist unterschiedlich weit vorangeschritten. Erfahrungsgemäß besteht gerade bei kleineren und mittelgroßen institutionellen Investoren noch erhebliches Optimierungspotenzial. So lässt sich beispielsweise in einigen Anlageklassen durch den Einsatz von ETFs und passiven Mandaten oder durch die Bereinigung des Portfolios auf weniger und besser aufeinander abgestimmte Fonds die Kostenstruktur zum Teil deutlich verbessern.

„Wichtig ist bei strukturellen Verbesserungen, die individuelle Situation des Anlegers sowie die Auswirkungen differenziert zu betrachten“, ergänzt Dräger. „Während ETFs beispielsweise gegenüber einem aktiven Mandat einen Kostenvorteil von rund 0,25 % haben, bedeutet dies im Umkehrschluss, dass der aktive Fondsmanager eine Outperformance von mindestens 0,25 % erwirtschaften muss. Je nach Anlageklasse ist dies für einen guten Fondsmanager eines institutionellen Portfolios nicht schwer zu erreichen.“

Sonstige Kosten: Bei großen Volumen sind auch wenige Basispunkte relevant

Die Transaktionskosten eines Fonds sind sehr unterschiedlich. Bei Fonds, die im Wettbewerb um Investorengelder stehen, haben die Asset Manager jedoch ein Eigeninteresse, die Transaktionskosten niedrig zu halten, da sich hohe Kosten direkt auf die Fondsperformance niederschlagen. Professionelle Manager agieren daher mit eigenen Trading Desks. Kosteneinsparungen bei der Direktanlage kommen vor allem beim Kauf zum Tragen. Deshalb gilt hier die alte Kaufmannsregel „der Gewinn liegt im Einkauf“. Die Kosten für die Kapitalverwaltungsgesellschaft beziehungsweise die Depotbank zeichnen sich bereits heute durch niedrige Margen aus. Gerade hier waren die Preise seit der Jahrtausendwende stark rückläufig, so dass die heutigen Gebühren nur noch rund ein Viertel des Niveaus des Jahres 2000 betragen. Das heißt, dass das Kostensenkungspotenzial in diesem Bereich bereits weitgehend ausgereizt ist. Nichts desto trotz lassen sich je nach Vertrag bisweilen einige Basispunkte nachverhandeln, was sich bei einem großen Anlagevolumen auszahlt.

Ausblick: Vorreiter stellen volumenbasierte Kostenmodelle infrage

„Seit der Jahrtausendwende ist der Kostendruck im institutionellen Asset Management erheblich gestiegen – und es gibt keine Anzeichen, dass sich daran bald etwas ändern wird“, fasst Uwe Rieken die Situation für institutionelle Anleger zusammen. Neben nominell niedrigeren Verwaltungsgebühren rücken auch strukturelle Fragen zur Berechnung der Kosten vermehrt in den Anlegerfokus. Ein Trend ist, dass Performance-Gebühren stark rückläufig sind und von professionellen Investoren kaum mehr akzeptiert werden. Für Vermögensverwalter noch relevanter ist die von Vorreitern der Investoren formulierte Frage, ob die Verwaltungskosten auch in Zukunft volumenbasiert zu berechnen sind. Das Interesse der Asset Manager an diesem Modell ist naturgemäß hoch, da sich so in erheblichem Umfang Skalenerträge erwirtschaften lassen. Großinvestoren werden künftig auch andere Modelle mit individuellen Kostenpositionen favorisieren und durchsetzen.

Eine Folge des Kostendrucks ist, dass der Siegeszug von ETFs und passiven Mandaten weiter anhalten wird. Investoren sollten jedoch berücksichtigen, dass es Anlageklassen gibt, in denen gute Fondsmanager die Benchmark deutlich schlagen, weshalb die Kostenvorteile nur eine untergeordnete Rolle spielen.

Wie in anderen Bereichen der Asset-Management-Branche sind die USA in puncto Kostentransparenz die Vorreiternation. In Europa zählen die Niederlande, Großbritannien und die Schweiz zu den führenden Ländern. In Deutschland rücken Kostenaspekte seit rund fünf Jahren stärker in den Fokus.

Transparenz als Fundament des niederländischen Pensionssystems

Die Niederlande gelten in Europa als Vorreiter in puncto Kostentransparenz und Effizienz – nicht zuletzt wegen der weitaus stärkeren Verankerung der betrieblichen Altersvorsorge sowie weiter entwickelter Regularien und Transparenzanforderungen. Trotzdem ist die Kostenquote in den Niederlanden rund 20 % niedriger als in Deutschland.

„Hintergrund sind effiziente Strukturen und Analysen zur Wechselwirkung von Kosten und Performance, Risiko und Asset Allokation. Anlageentscheidungen lassen sich so fundierter treffen und Portfolios genauer beurteilen“, erklärt Frank Vogel, Geschäftsleiter der Deutschland-Niederlassung der KAS BANK N.V. Beispiellos ist auch ein Kosten-Benchmarking mit klar definierten „Peer Groups“, mit dem Einsparpotenziale identifiziert und eine ganzheitliche Kostenbetrachtung ermöglicht werden. „Wir müssen auch in Deutschland die Wahrnehmung für eine umfassende Kostenbetrachtung schärfen. Transparenz muss zu einem Kernthema bei der Administration von Pensionsvermögen werden. Nur dann können Risiken gemindert und Prozesse optimiert werden“, so Vogel weiter.