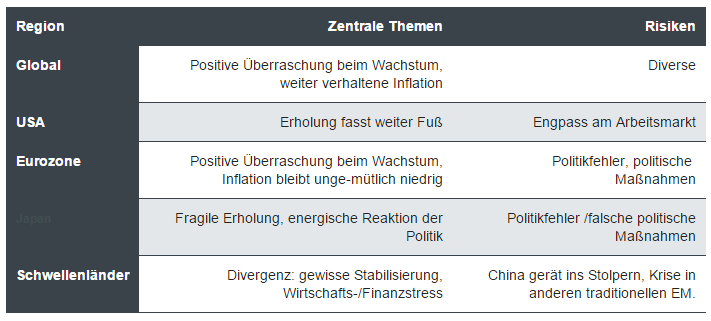

Unterschätztes Wachstum: Eine konstruktive Sicht auf Europa-Aktien

Das aggressive quantitative Lockerungsprogramm der Europäischen Zentralbank, das eine Ausweitung in Umfang und Art der Wertpapierkäufe vorsieht, unterstreicht, wie ernst es Präsident Draghi mit seinem gegebenen Versprechen ist, „alles zu tun“, um den Wohlstand im Euroraum wiederherzustellen. Aber immer noch haben Anleger Zweifel, ob die durch das Programm geschaffene Liquidität auch wirklich in der Realwirtschaft ankommt, d.h. bei den Unternehmen und Menschen, die Kredite für Wachstum und Investitionen brauchen. Wir schätzen den Wachstumsausblick für die Weltwirtschaft und den Euroraum zuversichtlicher ein als die meisten Beobachter. So sind die fundamentalen Treiber für den Währungsraum aus unserer Sicht äußert positiv. Fiskalpolitik, Eurokurs, Kreditvergabebereitschaft der Banken: All das deutet in die richtige Richtung und dürfte wichtige Wachstumsimpulse im vor uns liegenden Jahr setzen. Schon jetzt ist eine Besserung der gesamtwirtschaftlichen Dynamik zu beobachten, flankiert von positiven Überraschungen bei diversen Datenreihen in den letzten Monaten. Ein ähnlicher Trend zeichnet sich bei den Unternehmen ab, deren Gewinnentwicklung sich zunehmend stabilisiert. Ferner deutet einiges auf ein Gewinnwachstum hin, mit dem die Konkurrenz aus Amerika in diesem Jahr wohl nicht Schritt halten wird. Die große Frage lautet daher: Wann werden die Marktteilnehmer ihre Allokationen der konstruktiveren Einschätzung anpassen?

Positionierung: Wir favorisieren Europa-Aktien aus Bewertungs- und Erholungsgründen.

Zwar sind die Maßnahmen der Zentralbanken insgesamt eine Stütze für Anleihen. Trotzdem halten wir an unserem vorsichtigen Engagement gerade bei teuren Staats- und erstklassigen Unternehmensanleihen fest. Offenbar haben sich die Rentenmärkte auf die kurzfristig disinflationären Folgen sinkender Ölpreise eingeschossen. Die hiervon ausgehenden positiven Impulse für das Wachstum in diesem Jahr werden indes aus unserer Sicht noch nicht angemessen berücksichtigt. Naturgemäß ist die quantitative Lockerung ein Instrument zur Wachstumsförderung. Fallende Anleiherenditen werden von Anlegern solange hingenommen, wie die Wirtschaft schwächelt. Das aber könnte sich schnell ändern, wenn sich die gesamtwirtschaftliche Lage in Europa weiter aufhellt. Überdies steuert der amerikanische Arbeitsmarkt auf einen Engpass zu, und aus den Daten geht hervor, dass die Löhne wieder schneller steigen. Damit wird eine Zinserhöhung zu einem früheren Zeitpunkt wahrscheinlicher. Und das bedeutet Druck auf bestimmte Segmente des Rentenmarktes. Gegenwärtig sind extrem gemäßigte Zinserwartungen fest in den Kursen von Staatsanleihen aus den Kernländern USA, Großbritannien und Deutschland eingepreist.

Positionierung: Untergewichtung von Staatsanleihen aus den Industrieländern sowie von Unternehmensanleihen mit Investment-Grade-Status. Die quantitative Lockerung stützt derzeit Anleihen aus Europa. Aber in Anbetracht negativer Renditen bei 5-jährigen deutschen Bundesanleihen können wir nicht erkennen, was daran attraktiv sein soll.

Großbritannien – unter der Oberfläche brodelt es.

Viel war in letzter Zeit von der erstaunlichen Wende in der britischen Wirtschaft die Rede. Beeindruckende Gesamtdaten scheinen den Eindruck zu bestätigen. So ist die Arbeitslosigkeit auf das Niveau vor der Krise zurückgefallen, und 2014 ist die Wirtschaft mit einer Rate von 2,6% gewachsen. Der Preisauftrieb hat sich weiter verlangsamt und damit die Lage für die Verbraucher entspannt. Aber ein Blick unter die Oberfläche fördert ein etwas anderes Bild zutage: So kühlt sich der Immobilienmarkt langsam ab, auf den man sich nicht unbegrenzt als Stütze für die Vermögen der Haushalte verlassen kann. An der aktuellen Erholung hatte er wesentlichen Anteil. Wichtiger aber ist, dass Großbritannien in den kommenden Jahren nicht an einer Haushaltskonsolidierung vorbeikommt, soll das Haushaltsdefizit verringert und der Schuldenberg verkleinert werden. Dies fällt zusammen mit einer Phase erhöhter politischer Verunsicherung. So rücken die Parlamentswahlen in diesem Jahr immer näher, und die politische Landschaft auf der Insel ist so zerklüftet wie noch nie seit dem Ende des Zweiten Weltkriegs. Alles spricht für eine Koalitionsregierung, ob unter Führung der Labour- oder der Konservativen Partei. Und einer solchen Regierung könnte es schwerfallen, sich auf die Eckdaten einer Haushaltskonsolidierung zu verständigen. Für die Märkte könnte das eine längere Phase der Verunsicherung bedeuten.

Positionierung: Von einer Koalition unter Führung der Labour-Partei könnten größere Gefahren für auf Pfund Sterling lautende Vermögenswerte ausgehen, sollte sie den Spielraum für Sparmaßnahmen begrenzen. Wir sind daher zurückhaltend gegenüber britischen Staatsanleihen und dem britischen Pfund.

{kind=link}