Die Welt, wie wir sie kennen, verändert sich. Die Weltwirtschaft nimmt eine neue Gestalt an und erfordert andere politische Maßnahmen als in den vergangenen Jahrzehnten, um mit den Herausforderungen nach der Pandemie umzugehen. Schauen wir auf die Welt an ihrem derzeitigen Wendepunkt, so lassen sich fünf wichtige strukturelle Entwicklungen identifizieren, die unserer Ansicht nach für grundlegenden Wandel sorgen werden: Deglobalisierung, Digitalisierung, Dekarbonisierung, Destabilisierung und demografische Entwicklungen.

Durch die unaufhaltsam steigenden Energie- und Lebensmittelpreise sowie neu entstehende Wirtschafts- und politische Allianzen haben sich einige dieser Trends beschleunigt. Fragen wie die Widerstandsfähigkeit der Lieferkette und mehr wirtschaftliche Unabhängigkeit rücken aufgrund von geopolitischen Veränderungen besonders in den Fokus und werden einen Prozess der teilweisen Deglobalisierung verstärken. Die Destabilisierung läuft und verändert bilaterale Beziehungen. Mehr Konflikte werden voraussichtlich neue Handelsmuster und Allianzen entstehen lassen. Diese Entwicklungen werden sich unserer Ansicht nach auch auf die Geschwindigkeit und das Ausmaß von Dekarbonisierungsbemühungen auswirken, während demografische Entwicklungen und mehr Digitalisierung weiter die Art und Weise beeinflussen werden, wie politische Entscheidungsträger mit wichtigen wirtschaftlichen Herausforderungen wie Inflation umgehen. Es wird jedoch voraussichtlich länger dauern, bis diese drei „D”s zum Tragen kommen.

Dennoch sorgen die Veränderungen, die wir zu sehen beginnen, für ein ungewohntes Investmentumfeld. Das Jahrzehnt der niedrigen Inflation, niedrigen Zinsen und minimalen Marktvolatilität scheint vorbei zu sein. Heute nimmt die Bedeutung von Risikomanagement zu, während die Erkennung von Mustern eventuell nur noch begrenzt nützlich ist. Welche Auswirkungen diese Entwicklungen konkret auf die Industriepolitik, den Handel oder die Geld- und Fiskalpolitik haben werden, wissen wir noch nicht, aber wir gehen davon aus, dass eine sich wandelnde Weltordnung die verschiedenen Regionen der Welt unterschiedlich beeinflussen wird.

Pandemien und die Gefahren einer wirtschaftlichen Spezialisierung

Die Coronavirus-Pandemie hat neue Aspekte der Globalisierung ans Licht gebracht. Zunächst hat sich gezeigt, wie abhängig Länder durch den ungehinderten Freihandel tatsächlich voneinander geworden sind. Die wirtschaftliche Spezialisierung und globalisierte Lieferketten wirkten deflationär, aber die regionale Spezialisierung, die damit einherging, machte Länder anfälliger für wirtschaftliche Schocks. Als die globale Produktion und der Welthandel 2020 wegen der Pandemie zum Stillstand kamen, waren ganze Volkswirtschaften so gut wie gelähmt. Produkte des täglichen Bedarfs verschwanden aus den Regalen und Verkaufsräumen, denn Störungen der Lieferketten führten zu Engpässen in der Automobilbranche, bei Halbleitern und Bekleidung, um nur einige der vielen betroffenen Branchen zu nennen. Gleichzeitig versuchte die Politik, die wirtschaftlichen Folgen der Schließungen zu mildern, indem sie massive geld- und fiskalpolitische Maßnahmenpakete schnürte. Dies trieb die Inflation nach oben. Der Ausbruch des Krieges zwischen der Ukraine und Russland, einem wichtigen Öl- und Erdgaslieferanten in Europa, hat noch Öl ins Feuer gegossen. Parallel dazu scheinen die angespannten Beziehungen zwischen den USA und China beide Länder veranlasst zu haben, in wichtigen Industriezweigen mehr Unabhängigkeit anzustreben. In beiden Ländern wird dies unserer Einschätzung nach vermutlich zu einer zentralisierteren Wirtschaftspolitik führen, in der staatliche Intervention entweder direkt oder indirekt durch positive und negative Anreize für Entscheidungsträger und Unternehmen eine wichtige Rolle spielt.

In den USA hat die Biden-Regierung große Infrastruktur-, Halbleiter- und Umweltgesetze verabschiedet, die dem Staat eine zentrale Rolle zukommen lassen. Unter anderem werden einheimische Branchen durch Steueranreize und Subventionen unterstützt, besonders Unternehmen, die die Mikrochips für hoch entwickelte Halbleitertechnologien herstellen, und Exporte hoch entwickelter Computertechnologien und Halbleiter an China werden eingeschränkt. Eine eher rücksichtslose Industriepolitik zu verfolgen, bedeutet eine deutliche Abkehr von den letzten Jahrzehnten, in denen Politiker und Wirtschaftsgrößen in den USA häufig zu den lautstärksten Verfechtern von Laissez-Faire-Kapitalismus und Globalisierung gehörten.

Auch China hat seine Absicht signalisiert, den Wandel von dem Entwicklungsmodell zu beschleunigen, nach dem China viele Jahre lang zur Werkbank der Welt geworden war. Im Bericht zum 20. Parteitag betonte Präsident Xi Jinping, dass „hochwertige Entwicklung in China Vorrang haben muss, um die Wirtschaft zu modernisieren. Vielleicht hat die chinesische Führung die Gefahren einer zu starken Spezialisierung erkannt, wie unter anderem die Abhängigkeit vom Export von Produkten mit niedriger Wertschöpfung an die USA und Europa. Sie bekundete nämlich auch ihre Absicht, den Wandel ihrer strategischen Wirtschaftspolitik weg von generischer Herstellung hin zu neuer Entwicklung mit einem Fokus auf technischer Innovation ebenso weiter voranzutreiben wie ihre Nahrungsmittel- und Energieunabhängigkeit sowie Lieferkettensicherheit.

Hinzu kommt, dass die USA den Transfer hoch entwickelter Halbleitertechnologie nach China untersagt haben, was die chinesische Führung dazu veranlassen könnte, staatlich gelenkte Investitionen in einheimische Chiphersteller zu erhöhen und die Produktion im eigenen Land zu stärken. Dadurch könnte sich der Wettbewerb zwischen den beiden Ländern um die Dominanz im Technologiesektor intensivieren.

Wenn die Politik am gleichen Strang zieht

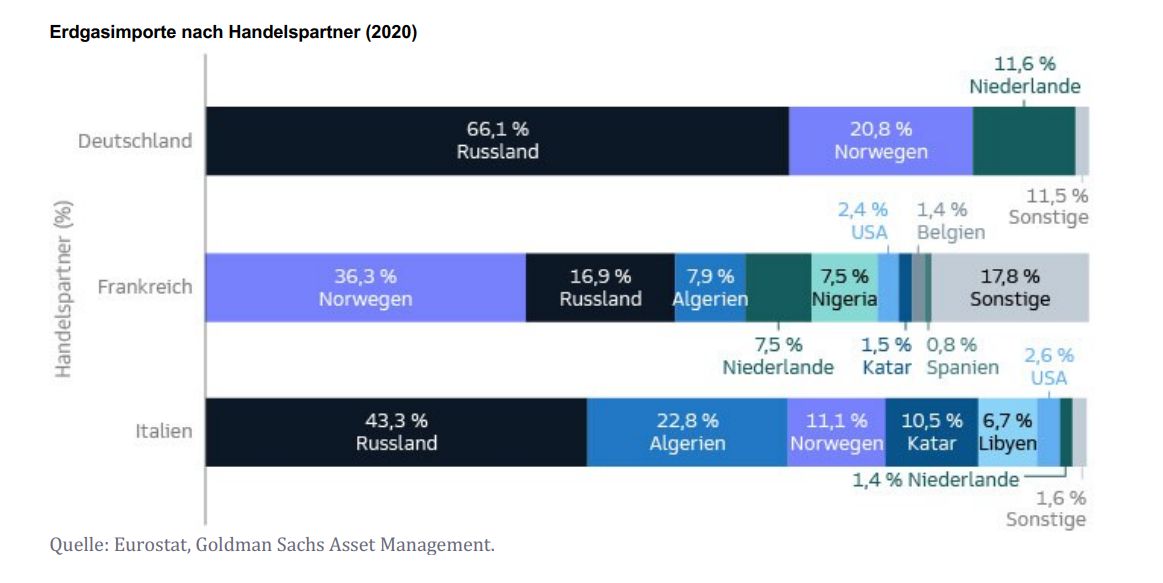

Die aktuelle Energiekrise hat jedoch einschneidendere Auswirkungen auf die industrialisierten – und kälteren – Länder im Norden. Deutschland und andere Länder, die stark von russischen Öl- und Gasimporten abhängig sind, bevorzugen eine gemeinsame Antwort der EU als Unterstützung in ihrem Kampf gegen die enorm steigenden Energiekosten. Nicht dafür sind Länder mit wärmerem Klima wie Frankreich und Italien, die nicht so abhängig von Energieimporten sind. Ob der derzeitige externe Schock zu mehr finanzpolitischer Integration in der Währungsunion oder zu mehr Abweichung führt, wird sich mit der Zeit herausstellen.

Während die Preise in weiten Teilen der Welt weiter steigen und eine Destabilisierung der Wirtschaftsdynamik durch externe Schocks droht, gibt es auch Argumente, die für mehr Koordinierung der Finanz- und Geldpolitik sprechen, um bessere Ergebnisse zu erzielen. In Zeiten wie diesen können sich die Finanz- und die Geldpolitik ergänzen; beide zusammen zu nutzen kann wirksamer sein und dazu beitragen, unbeabsichtigte Konsequenzen zu begrenzen. Das ist vor allem in Europa so, wo die Europäische Zentralbank (EZB) einen für 19 einzelne Länder angemessenen Leitzins beschließen muss, obwohl es riesige nationale Unterschiede in den volkswirtschaftlichen Strukturen, den Haushaltsdefiziten, dem Wirtschaftswachstumstempo und der Staatsverschuldung der Mitgliedstaaten gibt. Italien, die drittgrößte Volkswirtschaft der Eurozone, hat beispielsweise eine Staatsverschuldung von 150 Prozent des BIP, wovon enorme Summen in den kommenden Jahren fällig werden, sodass Italien durch höhere Zinsen besonders belastet wird.

Weniger Industrialisierung?

Ein Nebenprodukt einer Welt, die regionalisierter und immer polarisierter wird, könnte durchaus eine neue Welle der Reindustrialisierung sein, in der die Fiskalpolitik und staatliche Interventionen Anreize für Investitionen in bestimmten Sektoren schaffen. Dies könnte ein Silberstreif am Horizont für Länder sein, die zu sehr auf Spezialisierung gesetzt haben, wodurch länderspezifische und regionale wirtschaftliche Anfälligkeiten entstanden sind und sich die Einkommensungleichheit verschlimmert hat. Besonders in den Industrieländern gab es in den letzten Jahrzehnten einen enormen Wandel weg vom verarbeitenden Gewerbe und hin zu Dienstleistungen. Die aktuellen geopolitischen Entwicklungen und externen Schocks werden unserer Ansicht nach wieder die Argumente für die Produktion nahe beim Verbraucher stärken, denn Technologie, Automatisierung und Robotertechnik reduzieren die Arbeitskosten und ihren Anteil am Produktionsprozess. Dadurch verringern sich wahrscheinlich die Anreize für Unternehmen, ihre Produktion auszulagern. Eine derartige Veränderung – von ungehindertem Freihandel zu etwas, was man als strategisch optimalen Handel beschreiben könnte – entspricht möglicherweise eher der sich verändernden geopolitischen Lage und kann wichtige wirtschaftliche Auswirkungen haben.

Eine besonders wichtige Auswirkung besteht darin, dass Volkswirtschaften resilienter gegenüber externen Schocks werden. Eine zu hohe Konzentration auf eine Branche kann die industrielle Vielfalt eines Landes und seine Fähigkeit, externe Schocks und Rezessionen zu überstehen, beeinträchtigen. Dies wurde während der globalen Finanzkrise von 2007 bis 2009 offensichtlich, und zwar vor allem in bestimmten europäischen Ländern. Den USA hingegen gelang es, sich schneller von der Finanzkrise zu erholen, was sie in erster Linie ihrer größtenteils diversifizierten Wirtschaft und begrenzten Abhängigkeit vom Außenhandel verdankte.

Angesichts der aktuellen weltwirtschaftlichen Veränderungen und der damit verbundenen Unsicherheit und Volatilität der Finanzmärkte sollten Anleger in Betracht ziehen, ihre Portfolios breiter zu diversifizieren. Anleger, die die Chancen, die durch diese Veränderungen entstehen, nutzen und gleichzeitig ihre Portfolios vor Marktturbulenzen schützen möchten, brauchen unserer Ansicht nach einen neuen Ansatz, der auf einer ganzheitlicheren Beurteilung der Portfolioaufteilung mit mehr Fokus auf Risiken beruht.

Zudem empfehlen sich Anlageklassen, die in einer sich schnell verändernden Weltwirtschaft potenziell besser abschneiden können, wie z.B. Technologie, erneuerbare Energien und andere Bereiche, die von den aktuellen Trends wie Digitalisierung, Dekarbonisierung und demografischen Veränderungen profitieren. Anleger sollten überdies auch die Entwicklung der geopolitischen Veränderungen genau im Auge behalten und ihre Anlagestrategien entsprechend anpassen.

Von Maria Vassalou, Co-Chief Investment Officer, Multi-Asset Solutions bei Goldman Sachs Asset Management

Quellen:

Economic Complexity Index (ECI) vs. Pro-Kopf-BIP, kaufkraftbereinigt (aktuelle internationale Dollar) (2000). Abgerufen von https://oec.world/en/visualize/scatter/hs92/OEC.ECI/NY.GDP.PCAP.PP.CD/all/all/2000

US Department of the Interior, Absolute Strategy Research, Vereinte Nationen

Das Weiße Haus, FACT SHEET: Securing a Made in America Supply Chain for Critical Minerals (Sicherung einer Made-in-America- Lieferkette für kritische Mineralien). Stand: 22. Februar 2022.

Reuters, China starts building 33 GW of coal power in 2021, most since 2016 (China beginnt 2021 mit dem Bau von Kohlekraftwerken mit 33 GW Leistung, so viel wie seit 2016 nicht mehr) – Research. Stand: 23. Februar 2022.