Hinweis: Dieser Beitrag ist auch im Blog der Erste Asset Management verfügbar.

Manche Marktteilnehmer sprechen von einem „Flash-Crash“ an der New York Stock Exchange. Was waren die Ursachen für diese heftige Kursreaktion?

Peter Szopo: Der Börsen legten im Jänner ziemlich kräftig zu. Die US-Indizes stiegen in den ersten vier Wochen um 7-8 Prozent, ebenso die Börsen der Schwellenmärkte. Das heißt zu Jahresbeginn wurden bereits Zuwächse erreicht, die manche für das Gesamtjahr erwartet hatten. Der Hintergrund waren anhaltend robuste Wirtschaftsdaten, die erwarteten Impulse der US-Steuerreform und die Aussicht auf weiter steigende Unternehmensgewinne.

In gewisser Weise kann man sagen, war es schon ein Zuviel des Guten. Dann kam Ende letzte Woche noch der Arbeitsmarktbericht in den USA mit außerordentlich guten Beschäftigungszahlen und Anzeichen einer sich beschleunigenden Lohninflation. Das hat insbesondere Aktieninvestoren nervös gemacht, die nun befürchten, dass die US-Notenbank im laufenden Jahr restriktiver sein wird, als bisher angenommen. So wird jetzt von einer vierten Zinserhöhung gesprochen, eingepreist waren zuvor drei Schritte.

Der rasche Anstieg der Anleiherenditen – die zehnjährigen Renditen in den USA stiegen seit Jahresbeginn um mehr als 40 Basispunkte – zusammen mit den hohen Bewertungen an den Börsen haben nun Verkaufsausdruck und Gewinnmitnahmen ausgelöst.

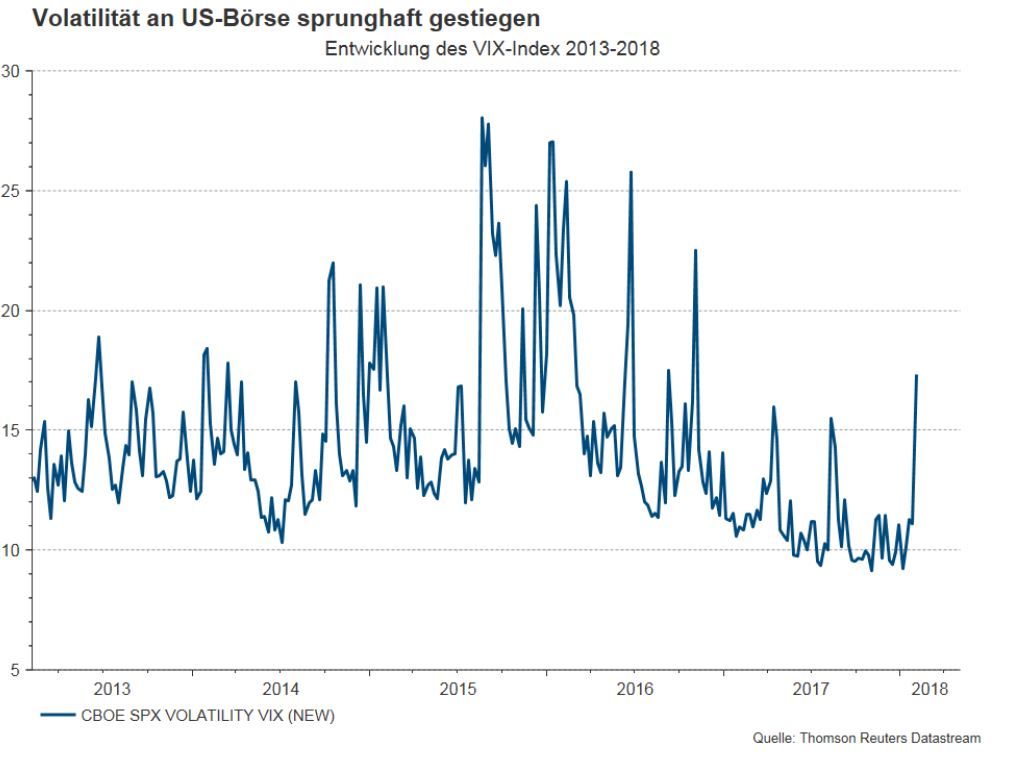

In solchen Marktphasen, in denen zuvor die Börsen lange Zeit kontinuierlich mit geringen Schwankungen angestiegen sind, kann eine Korrektur heftiger ausfallen. Die Marktteilnehmer waren lange Zeit von einer niedrigen Volatilität „verwöhnt“. Es könnte auch sein, dass computergestützte Algorithmen die Marktturbulenzen verstärkt haben. Jedenfalls ist die Volatilität kräftig angestiegen.

Hat sich das wirtschaftliche Umfeld plötzlich verändert?

Peter Szopo: Nicht wirklich. Die fundamentale Verfassung der globalen Wirtschaft ist nach wie vor sehr gut. Im Jänner revidierte der Internationale Währungsfonds die Einschätzung für das globale reale Wachstum des BIP für 2018 auf 3,9 Prozent nach oben. Auch die Eurozone wächst so stark wie zuletzt Mitte 2006.

Nach einigen Jahren enttäuschenden Gewinnwachstums fuhren die Unternehmen in 2017 endlich überzeugende Ergebnisse ein. Im Unterschied zu früheren Jahren erhöhten die Analysten im Jahresverlauf ihre Gewinnschätzungen. Darüber hinaus wird sich die Steuerreform positiv auf die US-Unternehmen auswirken und selbst europäische Unternehmen werden profitieren.

Ist das nur eine kurzfristige Korrektur oder müssen wir uns auf eine neue Situation einstellen?

Peter Szopo: Die Kombination einer Wachstumsbeschleunigung mit geringer Inflation und ultra-niedrigen Zinsen, die im Vorjahr und Anfang dieses Jahres die Börsen befeuert hat, geht zu Ende. Das gesamtwirtschaftliche und wirtschaftspolitische Umfeld geht in Richtung Normalisierung, worauf mein Kollege Gerhard Winzer – der Wirtschaftsexperte des Hauses – schon seit Wochen hingewiesen hat. Ich glaube, dass die Reaktion der Märkte auf diesen Regimewechsel übertrieben ist und wir im weiteren Jahresverlauf wieder Unterstützung für Aktien sehen werden.

Aktuell sind die Börsen aber sicher in einem „Risk-Off-Modus“, in dem sich Investoren eher defensiv aufstellen. Wie stark und wie lange die Korrekturphase ausfallen wird, lässt sich nicht voraussagen. Selbst wenn der Kursrückgang bald zu Ende gehen sollte – was eigentlich mein Szenario ist – wird es eine Zeit lang dauern, bis wieder die alten Höchststände erreicht werden. Ein schneller Rebound ist eher nicht zu erwarten, da der Rückschlag zu stark und turbulent war, aber dass diese Korrektur bereits der Anfang eines längerfristigen Bärenmarkts darstellt, ist eher unwahrscheinlich.