"Hier eine kurze Erklärung, warum diese Darstellung auf der Abrechnung stimmt und inwieweit ein Zusammenhang zwischen der Ausschüttung und der abgeführten Steuer besteht.

Kein Zusammenhang zwischen Ausschüttung und Steuer!

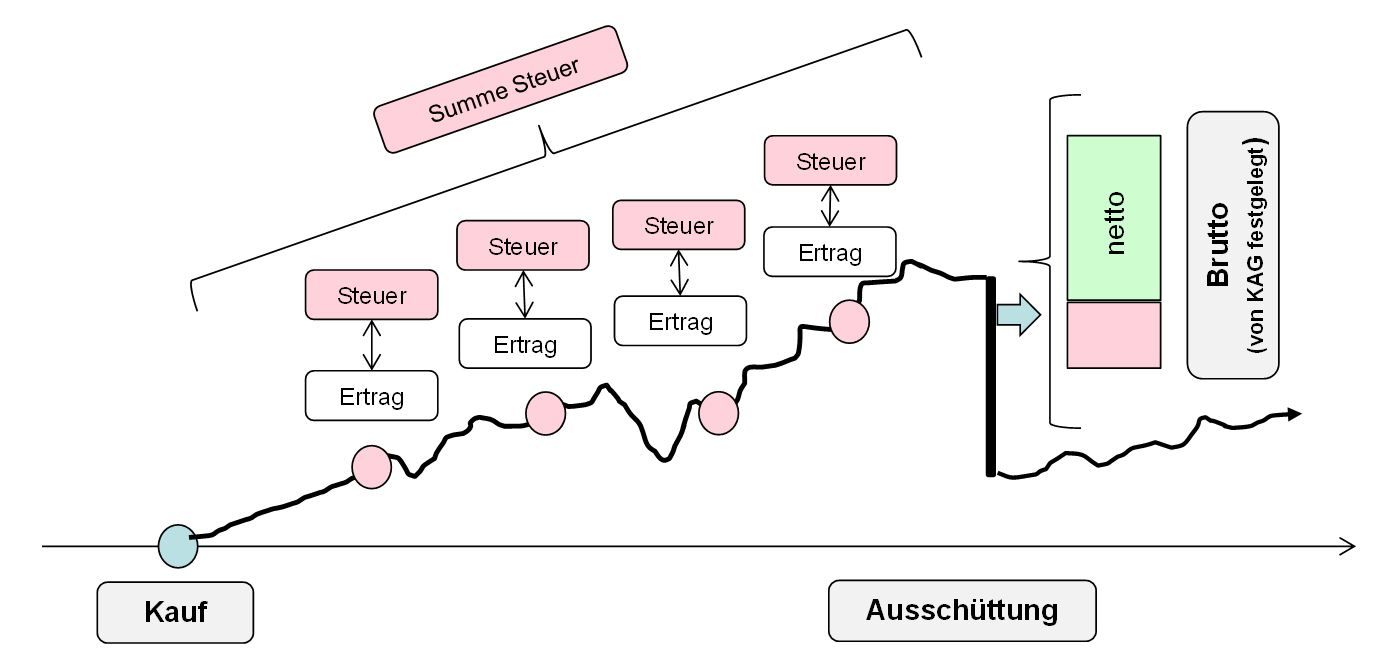

Anhand folgender Grafik wird dargestellt, wann die Steuer bei einem Fonds entsteht und wann die Ausschüttung erfolgt.

Nach Ende des Rechnungsjahres erfolgt eine Ausschüttung. Die Höhe dieser Ausschüttung (brutto) wird von der Kapitalanlagegesellschaft festgelegt. Im Zuge der Ausschüttung wird die Steuer abgezogen – die Anlegerinnen und Anleger erhalten die Netto-Ausschüttung.

Erkenntnis: Die Steuer bezieht sich auf die Erträge im Fonds, die Höhe der Ausschüttung wird beschlossen. Somit besteht zwischen Ausschüttung und Steuern kein unmittelbarer Zusammenhang.

Wie setzt sich die Steuer zusammen?

Wie oben erwähnt gibt es mehrere Arten von Erträgen, die eine Steuer auslösen. Dies sind:

- Ordentliche Erträge: Das sind Erträge aus Zinszahlungen bzw. aus Dividendenzahlungen. Zinserträge sind mit 27,5 % zu besteuern. Inländische Dividenden (für diesen Fonds nicht relevant) kommen schon mit 27,5 % Vorwegbesteuerung in den jeweiligen Fonds, bei ausländischen Dividenden werden bereits bezahlte Quellensteuern angerechnet (max. bis zu 15 %).

- Außerordentliche Erträge: Dies sind Erträge aus realisierten Kursgewinnen z.B. wenn eine Anleihe zu einem höheren Kurs verkauf als gekauft wurde. Mindestens 60 % dieser Erträge (abzüglich möglicher realisierter Verluste) sind mit 27,5 % zu versteuern.

Hinweis: Seit 01.01.2016 beträgt der Steuersatz 27,5 % (bis Ende 2015: 25 %). Bezugszeitpunkt für den Steuersatz ist das Ausschüttungsdatum. Es gibt keine Abgrenzung für Erträge, die vor 2016 angefallen sind.

Erkenntnis: Erträge, die in einem Fonds im Rechnungsjahr anfallen, sind wie oben dargestellt zu versteuern – eventuelle Verluste bzw. Verlustvorträge werden gegengerechnet. Diese Steuer wird mit der nächsten Ausschüttung abgeführt. Ob die Fondsanteile aus Sicht der Anlegerin bzw. des Anlegers Alt- oder Neubestände sind, ist dabei nicht relevant.

Wo liegt der Unterschied zwischen Altbestand (vor 2011) und Neubestand?

Bisher wurde die Ebene des Fonds beleuchtet. Die Fondsanteile liegen auf einem Wertpapier-Depot. Anteile, die vor 2011 erworben wurden sind sogenannte Altbestände. Für diese gilt die Kursgewinnsteuer (auf Depotebene) nicht. Danach erworbene Anteile sind sogenannter Neubestand. Bei diesen Anteilen kann es (bei Verkauf) möglicherweise noch zu einer weiteren Steuerbelastung kommen (Kursgewinnsteuer auf Differenz zw. Anschaffungskosten und Veräußerungserlös). Die Vermeidung einer Doppelbesteuerung erfolgt hier über die Anpassung des durchschnittlichen Anschaffungskurses (DAK).

Erkenntnis: Seit der letzten Steuerreform (Kursgewinnsteuer-Regime) ist die Versteuerung von Investments etwas komplizierter geworden. Auf Fonds-Ebene werden alle Anlegerinnen und Anleger gleich behandelt. Im Fonds werden alle Erträge ab 01.01.2016 mit 27,5 % besteuert (Gegenrechnung von realisierten Kursverlusten bzw. Verlustvorträgen möglich). Auf Depot-Ebene macht es einen Unterschied, ob das Investment vor oder nach dem Jahr 2011 angeschafft wurde.

Steuer und Ausschüttung anhand eines Beispiels

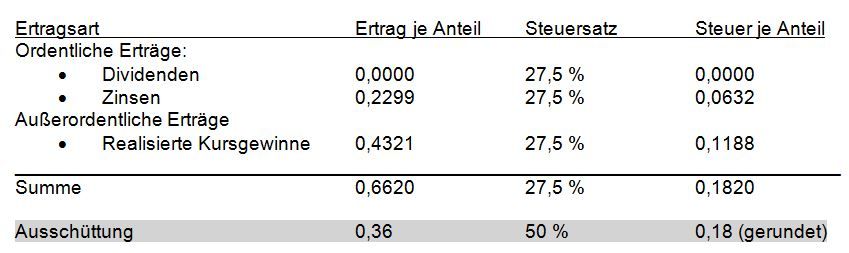

Als Beispiel um die Ausschüttung und die Steuer zu erklären, wählen wir den ESPA BOND COMBIRENT, der per 01. Februar 2016 ausgeschüttet hat.

Die Steuer setzt sich wie folgt zusammen:

Häufig gestellte Fragen von Anlegerinnen und Anlegern:

Wer legt die Höhe der Ausschüttung fest und nach welchen Kriterien wird hierbei vorgegangen?

Bei Fonds der Erste Asset Management entscheidet die Fondsgesellschaft über die Höhe der Ausschüttung. Dies ist auch in den jeweiligen Fondsbestimmungen so festgehalten, wobei die Untergrenze durch die Höhe der anfallenden Steuer (Regelung gem. Investmentfonds Gesetz) vorgegeben ist. Bei unseren Entscheidungen berücksichtigen wir die möglichen Erträge (WP-Renditen bzw. Dividendenrendite) des zugrunde liegenden Marktes sowie einen mittel- bis längerfristigen Erhalt des Rechenwerts des Fonds.

Ist die Steuer (in EUR) jedes Jahr gleich hoch – kann ich als Anlegerin bzw. als Anleger die Höhe der Steuer vorweg planen?

Die Steuer setzt sich aus mehreren Teilen zusammen. Einen hohen Einfluss haben außerordentliche Erträge. Dies sind realisierte Kursgewinne bzw. realisierte Kursverluste, die gegengerechnet werden können. Ob es in einem Rechnungsjahr solche außerordentliche Erträge gibt, hängt von den Marktentwicklungen ab – und von den Aktivitäten des Fondsmanagements. Die Steuer kann somit nicht geplant werden bzw. sie kann in einem Jahr sogar Null ausmachen. Realisierte Kursverluste können innerhalb des Fonds auch in Folgejahre vorgetragen werden.

Fazit: Die Ausschüttung ist für viele Anlegerinnen und Anleger ein wichtiges Kriterium für ein Investment. In Zeiten niedriger Zinsen sinken auch die Ausschüttungen von Fonds. Steuern können dennoch anfallen und müssen zum Zeitpunkt der Ausschüttung abgeführt werden. Die Höhe der Steuer hängt immer mehr von den außerordentlichen Erträgen ab. Ob es allerdings in jedem Jahr außerordentliche Erträge (= realisierte Kursgewinne) gibt, ist fraglich. Es können auch realisierte Kursverluste anfallen, die die Steuerbasis schmälern.

Nochmals der wichtigste Punkt: Zwischen der Höhe der Ausschüttung und der Höhe der Steuern (in EUR je Anteil) besteht kein Zusammenhang!"

Johann Griener, Erste Asset Management

Hinweis: Dieser Beitrag ist auch im Blog der Erste Asset Management verfügbar.