Die Preisdifferenz zwischen der jeweiligen Unternehmensanleihe und dem dazugehörigen CDS-Kontrakt kann angesichts weltweit enger Credit-Spreads sowie niedriger Zinsen den entscheidenden Unterschied zwischen einer Outperformance und einer Underperformance ausmachen. Eine solche Vorgehensweise ist am gesamten Markt für Investmentstatus-Papiere bzw. für Hochzinsanleihen möglich, so dass sich Anleger in Credits aus ihrer bevorzugten geografischen Region (wie beispielsweise den USA, Europa oder Asien) engagieren können. In den USA sowie in Europa sind die Credit-Spreads zuletzt aber deutlich geschrumpft und sind mittlerweile so eng wie seit der Lehman Brothers-Pleite nicht mehr. Aufgrund dieser Annäherungstendenz stellt sich global ausgerichteten Investoren in Investmentstatus-Anleihen nun die Frage, welcher Markt im Hinblick auf das Bewertungsniveau der vergleichsweise attraktivste ist?

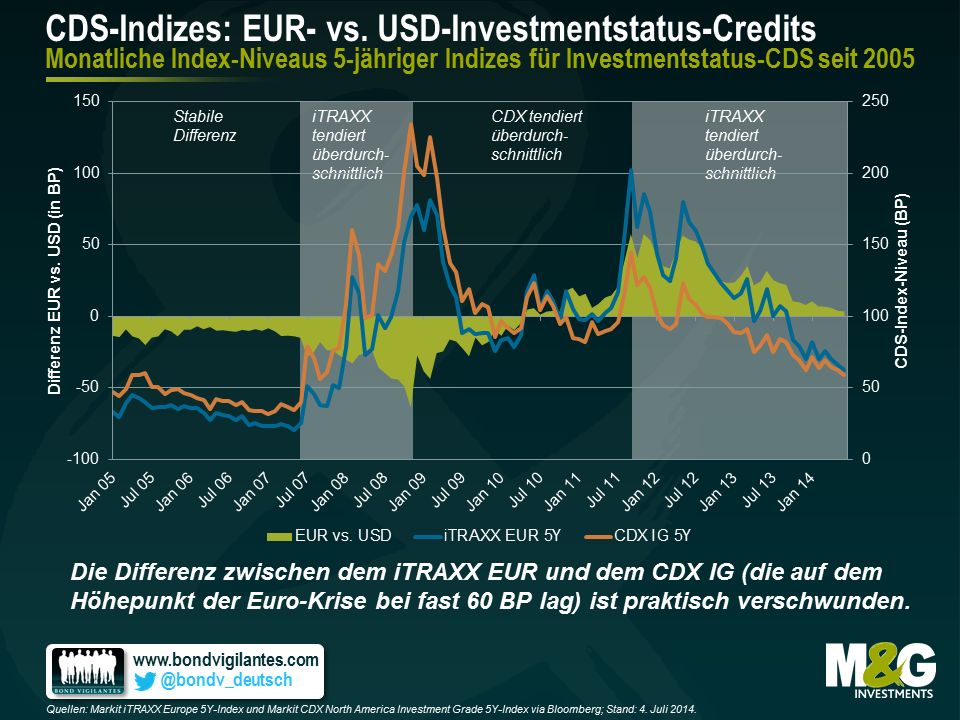

Vergleichen wir zunächst einmal in Euro denominierte Credits mit den entsprechenden USD-Papieren. Am einfachsten ist dies mit Hilfe von zwei Credit Default Swap-Indizes. Diese Indizes (die auch als CDIs bezeichnet werden) repräsentieren 125 der liquidesten 5-jährigen Credit Default Swaps auf Anleihen mit Investmentstatus aus Europa (iTRAXX EUR 5Y) und Nordamerika (CDX IG 5Y). Betrachtet man die historische Wertentwicklung dieser beiden Indizes, so blieb die Differenz zwischen den beiden Indizes bis zum Ausbruch der Finanzkrise im zweiten Halbjahr 2007 im Wesentlichen unverändert. Bis dahin war der iTRAXX EUR noch auf einem etwa 10 bis 15 Basispunkte (BP) niedrigeren Niveau gehandelt worden als der CDX IG. Während der Krise legten dann zwar beide Indizes in absoluten Zahlen kräftig zu, aber dabei übertraf der iTRAXX EUR den CDX IG. So stieg der nordamerikanische Index Ende 2008 auf einen Höchststand von rund 230 BP an. Angesichts einer allmählich abklingenden US-Rezession sowie wegen des Ausbruchs der Krise in der Eurozone tendierte der CDX IG in den drei darauf folgenden Jahren dann ungefähr 120 BP fester als der iTRAXX EUR.

Ausgehend von ihrem Tief von -64 BP aus dem November 2008 drehte die Differenz zwischen den beiden Indizes im Mai 2010 dann ins Plus und erreichte im November 2011 schließlich ihren Höchststand von 57 BP. Da sich die Eurokrise inzwischen jedoch wieder beruhigt, hat sich der iTRAXX EUR zuletzt erneut besser entwickelt als der CDX IG. So ist die Index-Differenz mittlerweile nahezu verschwunden (4 BP). Gleichzeitig haben beide Indizes per Ende Mai rund 65 BP auf ihr niedrigstes Niveau seit Ende 2007 nachgegeben. Im Juni sank der iTRAXX EUR dann sogar noch weiter und notierte – erstmals seit März 2010 – zwischenzeitlich unter dem CDX IG.