e-fundresearch.com: Herr Knaf, Natixis und CoreData führen die Studie “Global Retirement Index” nun bereits zum dritten Mal durch. Was ist das Ziel der Studie und welche „globalen Trends“ sind in den letzten drei Jahren erkennbar geworden?

Das hört sich einfach an, ist aber sehr komplex in einem sich ständig änderndem Umfeld. Man muss flexibel handeln können und mit neuen Tatsachen umgehen können.

Was wir konkret festgestellt haben ist dass das regulatorische Umfeld den institutionellen Anlegern die größte Sorge macht, und Endanleger wenig Erfahrung mit alternativen Anlageformen haben. Gerade diese bieten eine Chance aus der negativen Zinsfalle herauszukommen.

In den letzten drei Jahren ist auf Länderebene die belastende Haushaltspolitik, der Stand des Gesundheitssystems und die demografische Entwicklung ausschlaggebend für den Wohlstand eines Landes gewesen.

Diese drei Faktoren haben erhebliche Auswirkungen um die Fähigkeit des Staates für die Altersvorsorge der Bevölkerung zu garantieren. Wir müssen leider feststellen, dass das nicht möglich ist.

Der Staat wird dieser Pflicht nicht gerecht werden können.

Der Anleger selbst, und das ist die bedeutendste Erkenntnis dieser Studie, muss es selbst in Hand nehmen. Am besten mit einem erfahrenen Anlageberater.

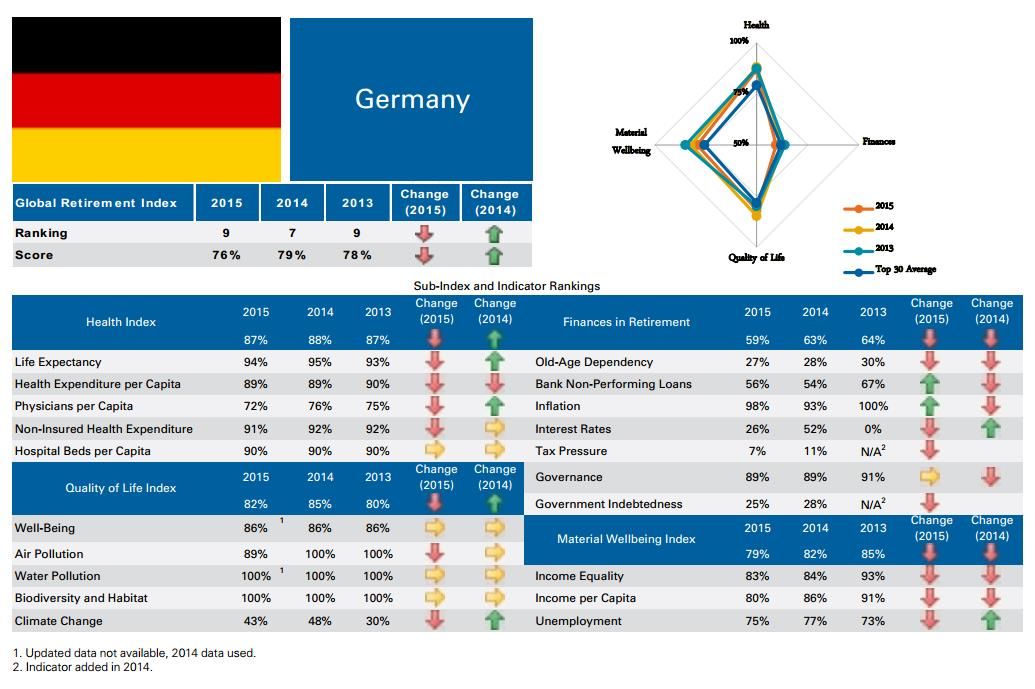

e-fundresearch.com: Im Vergleich zum Vorjahr ist Deutschland um 2 Plätze gefallen und belegt im Global Retirement Index 2015 nur Position 9 – welche Faktoren haben zu dieser niedrigeren Platzierung geführt und inwieweit muss man sich um weitere Verschlechterungen sorgen?

Jörg Knaf: Es stehen nicht ohne Grund nur 2 Euro-Länder vor Deutschland im Ranking. Und, von den acht vor Deutschland schneidet nur Österreichs Haushaltpolitik schlechter ab. Insgesamt sind vier nordische Länder sowie Australien und die Schweiz (und mit Neuseeland auf Platz 10) unter den Top Ten vertreten.

Mit dem Mindestlohn, und vor allem der Rente mit 63, hat die deutsche Regierung zukünftige Generationen schwer belastet. Der negative Trend in Deutschland ist vor allem auf die großzügigen Wahlgeschenke der Koalition zurückzuführen. Und wenn man die alternde Bevölkerung hinzunimmt ist es wahrscheinlich dass sich Deutschland in Zukunft schwer tut, in den Top 10 zu bleiben.

Grafik: Das deutsche Studienergebnis im Detail

Jörg Knaf: Die meisten Sparer im deutschsprachigen Raum sind nach wie vor Anlagemuffel. Das muss und wird sich ändern, nur wann ist die grosse Frage. Vielleicht trägt der Negativzins dazu bei. Denn spätestens wenn der Sparer mit Abschlägen auf seinem Konto konfrontiert wird, ist er gezwungen nach Alternativen zu suchen.

Und, schon sind wir beim Thema! Traditionelle Anlageformen haben längst ausgedient. Der Anleger muss in seinem Ansatz flexibel bleiben. Ob Global Macro, Minimum Variance oder Multi-Asset-Produkte, welche Alternativen hängt von der Risikobereitschaft des Anlegers ab. Eins vereint aber diese unterschiedlichen Strategien, es sind Absolute u. Total Return Ansätze die aktiv den Verlustsgrad (Drawdown) entgegenarbeiten.

Nur Anbieter die nachhaltig diesen neuen Herausforderungen gewachsen sind, werden davon profitieren können. Die Zeiten, in denen Flagschiffmanager die Performance in den Vordergrund stellten, ist vorbei. Bei uns kommt „Risk First“. Erst wer die Risiken erkennt, kann sie auch eindämmen.“

e-fundresearch.com: Vielen Dank für das Gespräch!

Link:

-) Natixis Global AM veröffentlicht Ergebnisse der globalen „Retirement Index“-Studie